スムーズに税務署へ!確定申告における必要書類の種類や詳細を解説

-

2023.3.14 (火)Posted by 北森 雅雄

確定申告を行うには、確定申告書や記入する数値の根拠となる書類の作成・添付が必要です。

必要書類に不備があると修正申告や追徴課税となり、余計な手間や納税が発生するかもしれません。事前に必要書類を確認し、期日までに準備しておきましょう。

当記事では確定申告における必要書類や、確定申告書を完成させるための必要書類などを解説します。

なお確定申告の添付書類は、添付書類台紙などにのり・ホッチキス・セロテープなどで貼り付けましょう。書類を折り曲げても問題ありません。

目次:

1.【共通】確定申告における必要書類は?

確定申告関係の書類は、原則として会計年度の翌年2月16日〜3月15日の間に、事業所を管轄する税務署へ提出します(法人は各事業年度終了日の翌日から2か月以内)。

確定申告には青色申告・白色申告が存在しますが、いずれの手続きにおいても必ず用意すべき書類が存在します。所得税の確定申告における、必要書類や必要書類を見ていきましょう。

1

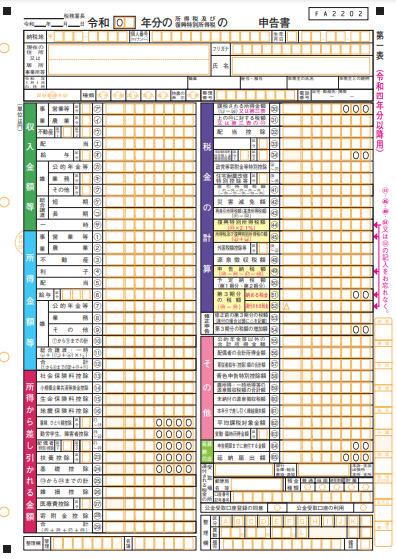

確定申告書

確定申告書とは、1月1日〜12月31日まで(法人は事前に決めた1事業年度)の間に発生した所得や、その所得を基に計算した税額を申告するための書類です。

個人事業主などの自営業者や会社員の多くは、総合課税(給与所得や事業所得など)で申告・納税を行います。

2022年度(令和4年)分の確定申告より、AとBに分けられていた確定申告書が1本に統一されました。

具体的には給与所得・雑所得・配当所得・一時所得のみを申告する確定申告書Aが廃止となり、旧確定申告書Bでの申告になります。

法人の場合は、所得税ではなく法人税の申告を行います。確定申告書も、法人税用のタイプを使用します。

不動産や株式等の売却に関する譲渡所得・配当所得・退職所得・山林所得・先物取引での所得が発生した場合は、分離課税用の確定申告書(申告書第三表)を使った申告が必要です。消費税の納税が発生するときも、専用の申告書にて手続きをします。

他にもさまざまな特殊なケースがありますが、初めて手続きを行うほとんどの方は気にせずとも問題ないでしょう。その都度必要な申告書を用意してください。

確定申告書は、国税庁の公式ホームページや各税務署の窓口で入手できます。また、大手会計ソフトにも、テンプレートとして用意されているケースが多いです。

2

本人確認書類

本人確認書類は、「確定申告書に記載する申告者本人の顔写真・身元」と「個人番号(マイナンバー)」が確認できるものを準備します。

一番便利なのは、マイナンバーカード(個人番号カード)です。マイナンバーカード1枚あれば、他に準備するものはありません。

マイナンバーカードをまだ取得していない場合は、身元確認書類1枚と番号確認書類1枚の計2枚を用意します。

| 1.身元確認書類 | 2.番号確認書類 |

●マイナンバーの記載がある住民票または住民票記載事項証明書 |

●運転免許証 |

郵送で手続きする場合は写し(表裏がある場合は両面とも必要)を添付します。税務署の窓口へ直接提出する場合は、窓口で提示します(添付は不要)。

3

通帳などの銀行口座情報がわかるもの

確定申告の結果、納めすぎた税金が戻ってくる「所得税の還付」が発生する場合があります。還付が発生する確定申告は、還付申告とも呼びます。

例えば個人事業主で5万円の源泉徴収がされているとき、所得税の納付額が4万円だと、1万円の還付を受け取ることが可能です。

他には株取引で源泉徴収ありの口座を使って源泉徴収されているときや、予定納税(前年度の所得・税額から計算した金額が、15万円以上の場合に一部を前納する方式)を行うときが、税金を多く納めているケースとして考えられます。

もし所得税が還付されるときは、還付金の振込先となる銀行口座番号がわかるものを準備し、確定申告書に記載します。なお、最寄りの郵便局やゆうちょ銀行の店舗で受け取る方法も選択が可能です。

写しの添付などは必要ありませんが、準備すべき書類として覚えておきましょう。

4

所得などを証明できるもの

確定申告書には、申告する1年間の収入・経費・所得などを記入します。そのため、支出や所得を証明できる書類を集めておく必要があります。

例えば会社員であれば、給与所得や給与収入などが記載してある源泉徴収票です。株式などで給与以外の所得を得ているときは、特定口座年間取引報告書で証明できます(特定口座を使っている方のみ)。

個人事業主や副業する会社員の場合は、決算書や帳簿、領収書などが所得を証明できるものに該当します。いずれも写しなどを添付しなくて問題ありません。ただし、決算書や帳簿などの税務関係の書類は、原則として7年間の保存が必要です。

5

控除を適用するために必要なもの

確定申告における控除とは、簡単に言えば「支払うべき税金などから差し引ける金額」のことです。控除金額が多いほど、納税額を少なくできます。

控除には、所得控除と税額控除の2種類が存在します。

| 控除の種類 | 概要 |

| 所得控除 |

|

| 税額控除 |

|

6

印鑑による押印は不要

2021年度の税制改正によって、2021年4月1日より確定申告書を含むほとんどの税務関係書類に押印が不要となりました。政府全体の行政手続きのおける、押印義務見直しの方針によるものです。

なお税務関係書類であっても、次のものには押印が必要です。

|

2.【ケース別】青色申告と白色申告それぞれで必要な書類

開業届(または法人設立届出書)と青色申告承認申請書を、事前に税務署へ提出した個人事業主(または法人)は、青色の確定申告ができます。それ以外の場合は、白色申告です。

青色申告と白色申告では、必要となる書類に違いがあります。ここからは、個人事業主の青色申告・白色申告それぞれで必要な書類を解説します。

1

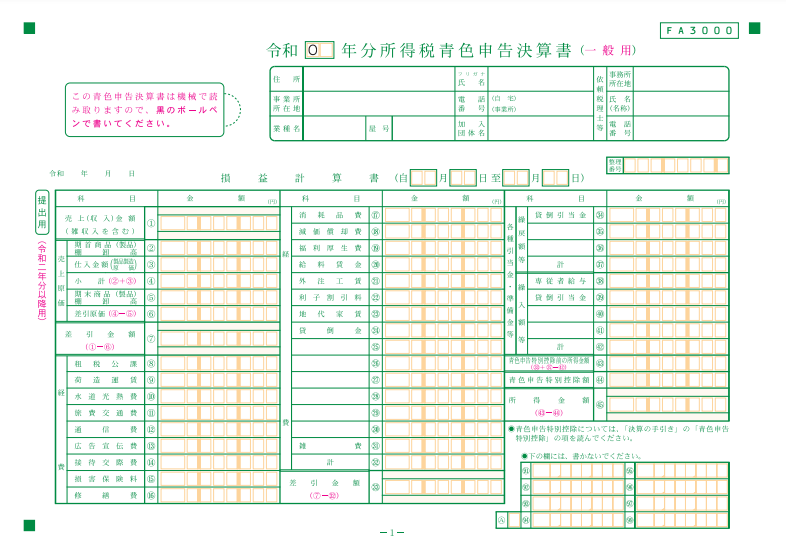

最大65万円控除に青色申告

青色申告を行う場合、青色申告決算書の作成・提出が必要です。青色申告決算書とは、具体的には損益計算書と貸借対照表の2枚を意味します。

2枚とも提出すると65万円(電子申請)または55万円(直接提出または郵送)、損益計算書のみの提出だと10万円の青色申告特別控除が受けられます。

開業届および青色申告承認申請書を提出していない場合は、青色申告をする意思があっても白色申告でしか確定申告ができません。

青色申告決算書を作成するには、複式簿記による詳細な経理作業が必要です。会社員のちょっとした副業などで経理に時間をかけたくないときは、単式簿記かつ必要書類も少ない白色申告でも問題ないでしょう。

以下では、青色申告における必要書類・必要書類を解説します。

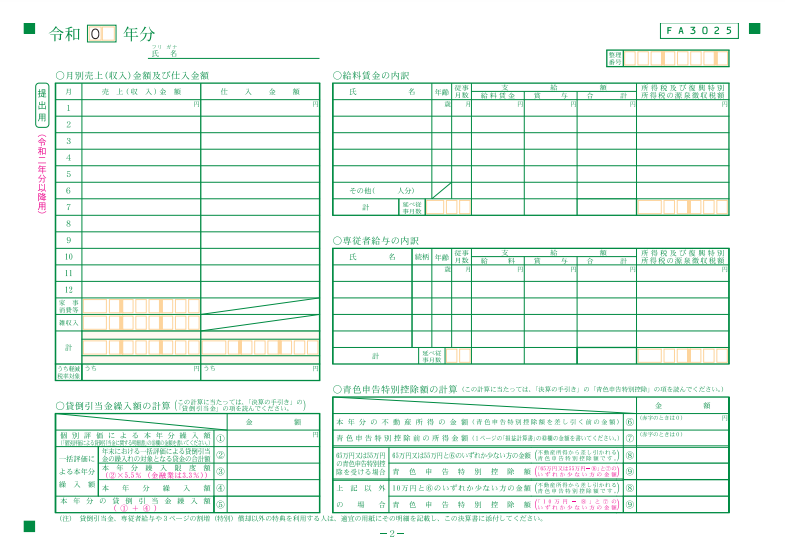

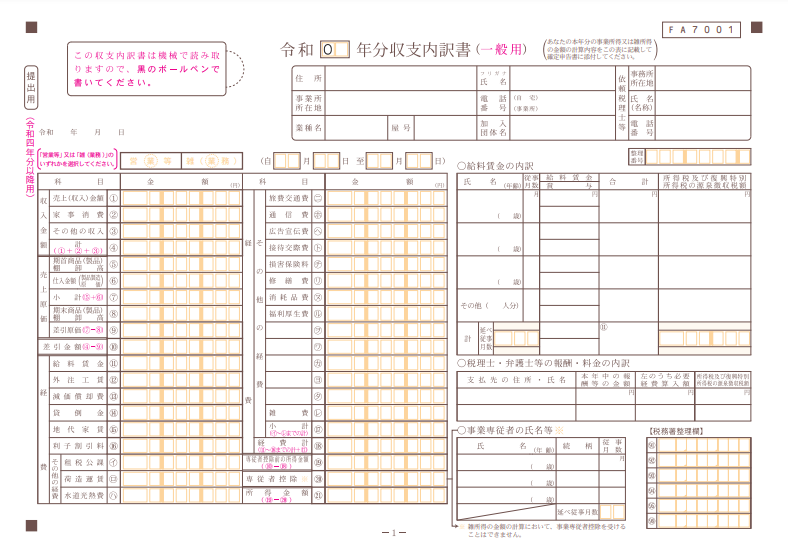

損益計算書

画像 出典:国税庁|所得税青色申告決算書(一般用)

損益計算書とは、一定期間で発生した収益・損失・利益などをまとめた収支報告書です。個人事業主の場合だと、1月1日〜12月31日でどれだけの売上・費用が発生し、最終的な利益はいくらになったかを表します。

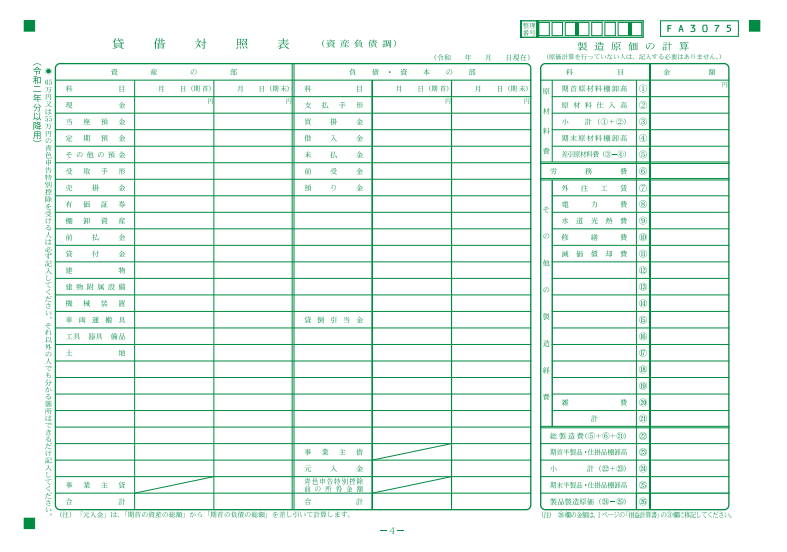

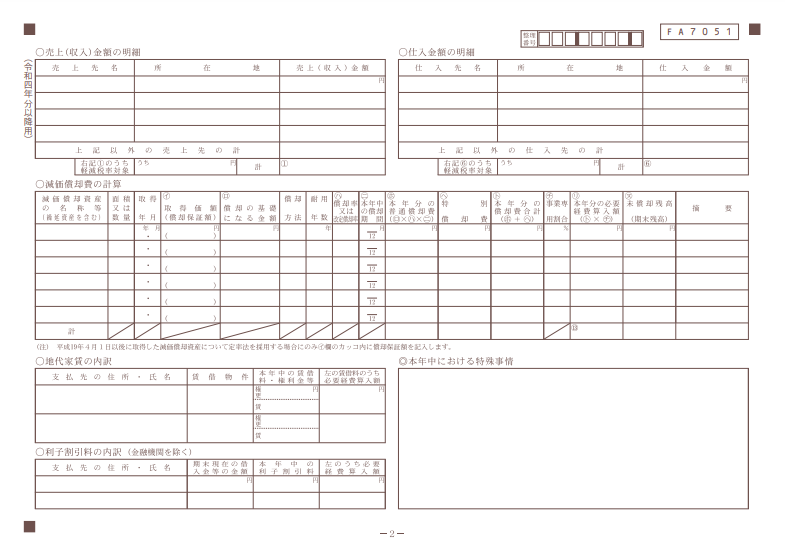

貸借対照表

貸借対照表とは、決算日時点で組織が「資産をどれくらい持っているか」「借金や未払いなどの負債はいくらか」などを表す決算書です。会社が調達した資金(負債・純資産)を、資産としてどのような形(現金や貸付金、固定資産など)で所持しているかを表します。

決算日は個人事業主や会社員であれば12月31日、法人であれば設定した事業年度末(4月1日開始なら3月31日)になります。

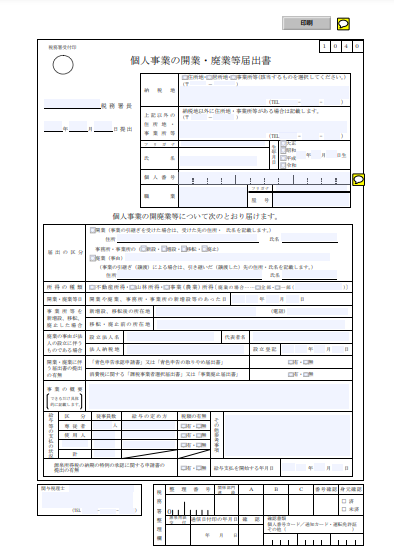

開業届

正式に税務署から個人事業主と認められるには、開業届(個人事業の開業・廃業等届出書)の提出が必要です。開業届で「どのような事業を行うか」「どこを拠点に事業をスタートさせるか」「事業主は誰か」を、税務署へ伝えます。

提出することで青色申告特別控除の適用の他に、赤字の繰越控除や小規模企業共済への加入許可などのメリットを享受できます。

提出するタイミングは、原則として事業開始日から1か月以内です。所轄の税務署へ提出します。提出が遅れても罰則はありません。ただし、提出が遅れすぎると青色申告が受けられない可能性があります。

確定申告時に必要な書類ではありませんが、青色申告を行うためには欠かせない書類だと言えるでしょう。

なお法人の場合は、法人設立届出書が開業届の役割を持ちます。

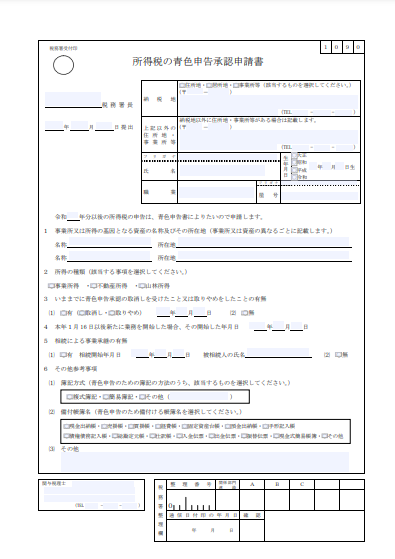

青色申告承認申請書

青色申告承認申請書とは、税務署へ「自社は青色申告で確定申告する事業者です」と伝えるための書類です。未提出だと、青色申告での確定申告は認められません。

提出先は所轄の税務署です。開業届と同じタイミングでの提出をおすすめします。

2

手続きが簡単な白色申告

白色申告の場合、青色申告決算書の代わりに収支内訳書の作成・提出を行います。

収支内訳書とは、収入や仕入、必要経費などを勘定科目ごとに集計し、所得を算出するための書類です。青色申告決算書の内容を、簡略化したイメージになります。貸借対照表のようなものの作成は必要なく、記帳作業も単式簿記(簡易簿記)で事足ります。

以前まで所得300万円以下の白色申告者は、記帳や帳簿の作成・保存の義務はありませんでした。しかし、税法の改正によって白色申告の帳簿の記帳が義務化されています。

とはいえ、記帳や手続きは白色のほうが容易であることは間違いありません。

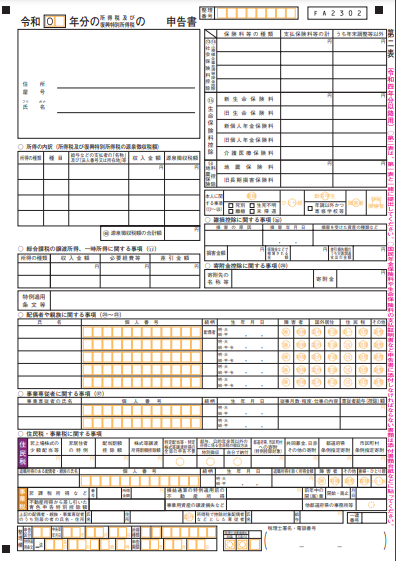

3.分離課税を申告するときの確定申告書は?

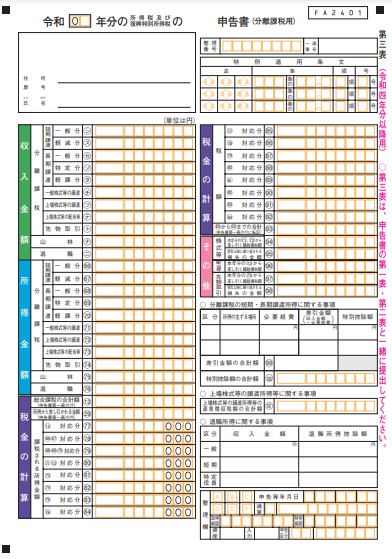

分離課税の対象となる所得を申告するときは、確定申告書の申告書第三表を用います。

出典:国税庁|申告書第三表

株式や不動産を売って利益を得たり、先物取引で雑所得を得たりした方は、第三表での申告が必要になる可能性があります。上場株式で配当所得を得た方は、分離課税にするか、総合課税として給与所得・事業所得と一緒に計算するかを選択できます(株の配当など源泉徴収された配当所得の場合は申告不要にもできる)。

4.事業が赤字になったときの確定申告での必要書類は?

基礎控除48万円以下の所得だった個人事業主や、副業所得が20万円以下の会社員などの場合だと、確定申告が不要になります。つまり事業が赤字のときは、原則として確定申告をしなくても問題ありません。

しかし、損益通算や赤字の繰越控除などの制度を利用したい場合は、赤字でも確定申告を行います。赤字のときの申告を、損失申告と呼びます。

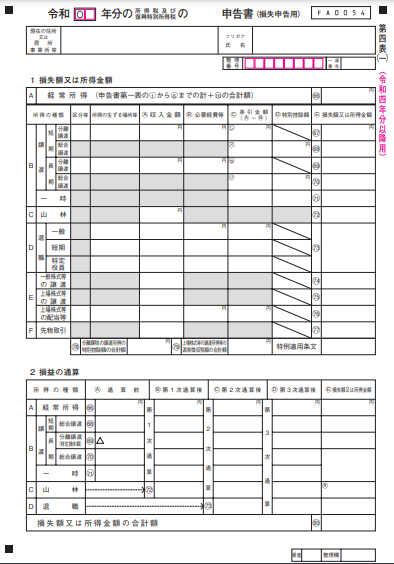

損失申告を行うときは、通常の確定申告書に加えて申告書第四表も作成し提出しましょう。

出典:国税庁|申告書第四表

上場株式等にかかる譲渡損失や先物取引・FXにかかる損失などは、別の添付書類が必要になります。損失申告できる所得は、事業所得など一部のみです。

5.電子申告する場合の必要書類

e-Taxを用いた電子申告による確定申告の場合だと、e-Taxのシステム内にある確定申告書や決算書などの書類データに記入し提出します。あらためて確定申告書や決算書の書式を準備する必要はありません。

また電子申告で控除を申請する場合、証明書類などを添付する代わりに、記載内容を入力して送信すれば提出・掲示を省略可能です。省略の対象となる第三者作成書類の例は、次のとおりです。

|

ただし、e-Taxによる確定申告を行うには、次に示した作業や環境が必要です。

|

6.控除の種類や受けるための必要書類

控除を受けて支払う税金を減らすには、第三者作成書類として控除を証明できる書類が必要です。個人事業主や会社員が適用できる控除の主な種類や、受けるために必要な書類などを解説します。

1

医療費控除

医療費控除とは、自分または自分と生計を一にする配偶者や、その他親族のために医療費を支払ったとき、一定額を超える場合に適用できる所得控除です。次の式で算出された金額が所得より控除できます。

| 実際に支払った医療費の合計額-保険金などで補てんされる金額-10万円(総所得金額が200万円未満のときは総所得金額の5%) |

例えば総所得金額が300万円で支払った医療費が50万円、受け取った保険金が30万円だと、「50万円-30万円-10万円」となり、10万円の医療費控除が受けられます。

医療費控除を適用するには、医療費控除の明細書が必要です。対象となる費用は、「医師・視界による治療・診療」「治療または療養に必要な医薬品の購入費用」「出産費用」「入院費用」などです。

2

住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)とは、自宅を購入したときなどに住宅ローンを利用する方が適用できる税額控除です。年末時点での住宅ローン残高の0.7%、最大で13年間控除されます。

会社員の方で2年目以降での適用であれば、会社側が年末調整で手続きをしてくれます。初めて受ける場合に、自分での確定申告が必要です。

住宅ローン控除を受けるために必要な書類は、主に次のとおりです。

|

3

雑損控除

雑損控除とは、災害・盗難・横領などによって、対象となる資産の要件にあてはまる資産について損害を受けたときに適用できる所得控除です。

「(損害金額+災害等関連支出の金額-保険金等の額)-総所得金額等×10%」と「(災害関連支出の金額-保険金等の額)-5万円」のうち、いずれか多い金額が適用されます。

雑損控除を適用するには、災害に関する支出を証明する領収書や、保険金の補てん金額が判断できる書類などが必要です。

4

寄付金控除

寄付金控除とは、国や地方公共団体、特定の法人への寄付をしたときに適用できる控除です。寄付金控除であれば所得控除、寄付金特別控除であれば税額控除になります。

寄付金控除の金額は、「その年中に支出した特定寄附金の額の合計額-2,000円」です。寄付金特別控除は、寄付した団体ごとに規定された計算式で算出した金額が適用されます。

寄付金控除を受けるには、寄付金受領証明書などが必要です。

5

ふるさと納税

ふるさと納税とは、自分で選んだ自治体に対して寄付を行ったときに適用できる寄付金控除の一種です。「ふるさと納税額-2,000円」の所得控除を適用できます。

ふるさと納税の寄付金控除は、自治体から送付される受領書などを確定申告書に添付します。

寄付した自治体数が年間で5団体以内であれば、確定申告なしで控除が受けられるワンストップ特例制度が利用可能です。

7.住民税の確定申告での必要書類はある?

原則として住民税の確定申告は必要ないので、必要書類はありません。

所得税の確定申告をすると、税務署から自治体へ申告内容が共有されます。自治体は共有内容を基に、次年度の住民税の算出を行います。これが住民税に関する申告が不要な理由です。

ただし所得税の確定申告をしていない方だと、自治体は住民税の計算の基になるデータがありません。そのため所得税の確定申告をしていない方は、別途住民税の申告が必要です。例えば大阪市の場合は、次の書式が準備されています。

出典:大阪市|令和5年度分(令和4年所得分)市民税・府民税申告書

必要書類や手続方法は自治体ごとで異なるので、事前に役所などで確認しておきましょう。

8.確定申告の必要書類を準備してスムーズな手続きを!

確定申告をスムーズに行うには、確定申告の内容に応じた必要書類や添付書類の準備が不可欠です。自分の確定申告にはどの書類が必要になるのかを確認し、正しく申告・納税できるようにしておきましょう。

現在では会計ソフトを利用した帳簿付け・確定申告書作成など、確定申告をサポートするシステム・ソフトも登場しています。電子申告にも対応しているソフトもあるので、ぜひ活用を検討してみてください。

-

電子契約ならサービスとサポートをセットに!

電子契約 無料体験申込フォーム

電子契約 無料体験申込フォームNTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。

実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

この記事を書いた人

NTT東日本 ビジネス開発本部 北森雅雄

NTT東日本に入社後、自治体向けのシステムエンジニアとして、庁内ネットワークや公共機関向けアプリケーションなどのコンサルティングからキャリアを開始。

2018年から現職にて、プロダクト(SaaS)開発、デジタルマーケティング全般のディレクションに従事。

2022年に業務のデジタル化を分かりやすく発信するオウンドメディア(ワークデジタルラボ)のプロジェクトを立ち上げ。

NTT東日本にかかわる、地域のみなさまに向けてデジタル化に役立つ情報発信を展開。