あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

毎年2月前後は、個人事業主や副業会社員にとって確定申告の時期です。しかし、初めて手続きをする人にとって確定申告は馴染みが浅く、「そもそも確定申告がどういうものかわかっていない」「本当に自分は確定申告をすべきか判断できない」と、疑問に持つケースも多いでしょう。

当記事では確定申告の基礎知識や、確定申告が必要な人・不要な人・したほうがよい人などを解説します。

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

Index

多くの人がイメージする確定申告とは、所得税(復興特別所得税を含む)の確定申告を意味します。所得税とは、事業活動や投資、労働などで発生した利益に対して課せられる税金です。

上記の所得を得たときに、その得た所得の金額の申告・所得に対する納税手続きをするのが確定申告になります。以下では、さらに詳細を見ていきましょう。

確定申告とは、1年間の収入や経費、控除額などの数値をまとめ、算出した所得や納税額を税務署へ報告する手続きのことです。1月1日〜12月31日の所得と納税額を計算し、原則として翌年2月16日〜3月15日の間に申告・納税を行います。

日本は「申告納税制度」を採用しています。申告納税制度とは、納税者自身が納税額を計算し、納税を行う制度です。この計算と納税の手続きに当たるのが、確定申告になります。

なお所得税以外にも法人税・贈与税・相続税・消費税にかかる財産を得たときは、所得税とは異なる書式や期日が設定された確定申告を行います。

もし確定申告が必要な人が無申告、または過少申告が発生したときは、本来納めるべき税金にプラスして追徴課税(無申告加算税・過少申告加算税・重加算税・延滞税など)を支払わなければなりません。

必ず期限までに正しく申告できるようにしておきましょう。

収入とは、会社から得られる給与や事業の売上など、何も引かれていない純粋なプラスの金額です。

一方で所得とは、収入から必要経費を差し引いた金額です。「収入-必要経費=所得」になります。

必要経費とは、事業継続や収入のために必要だった支出のことです。個人事業主であれば材料の仕入れ額や人件費などが該当します。会社員の場合は、給与所得控除が必要経費に当たります。

そして課税所得とは、所得から控除を差し引いた金額です。「収入-必要経費-控除=課税所得」というイメージになります。課税所得に所得税率を乗じることで、納税額を算出できます。ここまでの式をまとめたものが次の通りです。

控除とは、所得や税額から差し引ける一定の金額です。要は、控除金額が大きいほど納める税金が安くなります。

控除は大きく分けて、所得控除と税額控除の2種類に分けられます。

| 控除の種類 | 概要 |

| 所得控除 |

所得から差し引ける控除 |

| 税額控除 |

所得税額から差し引ける控除 |

| 所得控除の種類 | 概要 |

| 雑損控除 | 災害・盗難・横領などが原因で損害を受けたときに適用できる控除 |

| 医療費控除 | 自分または生計を一にする配偶者・親族について、一定額以上の医療費を支払っているときに適用できる |

| 社会保険料控除 | 自分または生計を一にする配偶者・親族について、国民年金保険料や健康保険料などの社会保険料を支払ったときに適用できる控除 |

| 小規模企業共済等掛金控除 | 企業型確定拠出年金やiDeCoなどを支払ったときに適用できる控除 |

| 生命保険料控除 | 民間の生命保険料や個人年金保険料などを支払ったときに適用できる控除 |

| 地震保険料控除 | 地震保険料を支払ったときに適用できる控除 |

| 寄付金控除 | ふるさと納税や認定NPO法人などに寄付を行ったときに適用できる控除 |

| 障害者控除 | 納税者や控除対象の配偶者、扶養親族が障害者であるときに適用される控除 |

| 寡婦控除 | その年の12月31日時において、ひとり親に該当しない寡婦に適用される控除 |

| ひとり親控除 | 納税者がひとり親に該当するときに適用される控除 |

| 勤労学生控除 | 学校に通いながら働いているときに適用される控除 |

| 配偶者控除 | 納税者に所得48万円以下の控除対象の配偶者がいるときに適用される控除 |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下、かつ配偶者の合計所得が48万円超~133万円以下であるときに適用される控除 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養しているときに適用される控除 |

| 基礎控除 | すべての人に適用される基礎的な控除 |

税額控除の中でよく適用されるものは次の通りです。

| 税額控除の種類 | 概要 |

| 住宅ローン控除(住宅借入金等特別控除) | 新築の住居を購入・取得・増改築したり、条件を満たした工事をしたりするときに適用できる控除 |

| 配当控除 | 一定の配当所得を得ているときに適用できる控除(申告分離課税選択分は除く) |

青色申告とは、白色申告と比べてより詳細な税務申告を行う確定申告です。青色申告の対象となる人は次の通りです。

青色申告のメリットは次の通りです。

青色申告を行うには、複式簿記による詳細な帳簿付けや、青色申告決算書(貸借対照表・損益計算書)の作成・提出などが必要です。経理業務の負担が増加するのが、青色申告のデメリットと言えます。

簿記の知識がないと大変な作業となりますが、近年では青色申告に対応した会計ソフトの登場により、個人でも比較的簡単に青色申告ができるようになりました。

青色申告の手続きをしない場合は、白色申告になります。白色申告は単式簿記による帳簿付けと、作成が比較的簡単な収支内訳書の提出で手続きが完了します。

ただし、青色申告のような節税効果は得られません。また、法改正により2014年度以降は300万円以下の事業者にも、記帳や帳簿付けが義務付けられました(以前はいずれも不要だった)。

事業者の中には、「青色申告とそこまで労力が変わらないのでは」という意見も出ています。とはいえ、単式簿記による帳簿付けは複式簿記と比べて容易であるため、白色申告のほうが工数はかからないでしょう。

年末調整とは、主に会社が従業員に支払う給与にかかる所得税の金額を確定させ、従業員の代わりに納税を行う手続きです。

本来、一定以上の所得を得ている人は、全員に確定申告の義務があります。しかし会社員の場合は、会社側が代わりに給与収入や控除額を計算してくれます。「確定申告を会社が代行してくれるイメージ」です。

年末調整でお金が返ってくるのは、源泉徴収として納めていた所得税が申告額より多いときです。

10~12月辺りで会社から渡される「給与所得者の保険料控除申告書」に、生命保険料控除・地震保険料控除・小規模企業共済等掛金控除の金額を記入し、証明書を提出すれば申告した分だけ控除を受けられます。

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

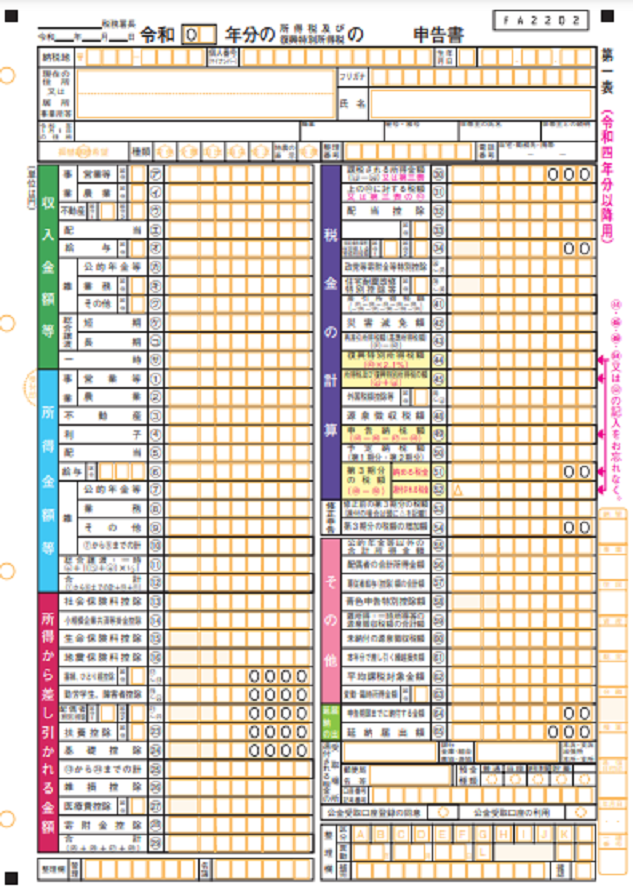

確定申告書は、主に次の場所で入手できます。

| 必要書類 | 概要 |

| 本人確認書類 | マイナンバーカードまたは個人番号がわかるもの(個人番号カードや住民票など)+顔写真入りの身分証明書類(運転免許証や保険証など) |

| 青色申告決算書 |

|

| 収支内訳書 |

|

| 銀行口座番号がわかるもの | 確定申告で還付金が出る、なおかつ銀行振込での受取を選択したときに必要 |

確定申告で所得や控除を証明するには、別途で必要になる準備物があるケースがあります。控除の申請に必要なものは、写しを確定申告書添付書類台紙にノリやセロハンテープなどで貼り付けてください。

主な準備物は次の通りです。

| 所得・控除の種類 | 主な書類 |

| 配当所得 | 申告する配当の種類に応じた支払通知書、特定口座年間取引報告書など |

| 不動産所得 | 家賃送金明細書、賃貸借契約書など |

| 一時所得 | 懸賞の当選メール、馬券の引き換え証明書、払戻金などを控えたノート、満期保険金に関する支払い記録や受取証明書など |

| 医療費控除 | 医療費の明細書、セルフメディケーション税制対象のレシートや領収書 |

| 社会保険料控除 | 社会保険料控除証明書 |

| 生命保険料控除 | 生命保険控除証明書 |

| 小規模企業共済等掛金控除 | 掛金額払込証明書、小規模企業共済掛金払込証明 |

| 住宅ローン控除 | 住宅借入金等特別控除の計算明細書、住宅借入金残高証明書など |

| 寄付金控除 | 寄付金受領証明書(ふるさと納税含む) |

所得が48万円を超える個人事業主・フリーランスの方は、原則として確定申告が必要です。要は、基礎控除より所得が低い場合は、確定申告が不要になります。

「所得が0円なら、青色申告特別控除の65万円を合わせて113万円までは必要ないのでは?」と疑問に思うかもしれません。しかし、青色申告特別控除は確定申告の手続きをしないと適用されないので、もし青色申告特別控除込みで所得が0円の場合は確定申告が必要です。

このように、確定申告をして適用できる所得控除を合わせて所得が0円になる場合は、確定申告が必要になります。

不動産の譲渡や家賃収入、株取引で一定以上の利益を得た人は確定申告が必要です。ただし株取引関係の所得は、使用口座の違いなどによって確定申告の有無が変わってきます。

株取引関係における、確定申告の有無は次の通りです。

給与所得を得る会社員のうち、次の条件を満たした人は確定申告が必要です。

例えば、副業で60万円の収入・30万円の必要経費がかかっていた場合だと、副業所得30万円になるので確定申告が必要です。

あらためて確定申告が不要な人をまとめると、主に次の通りです。

年末調整を受ける前に退職した人は、源泉徴収として天引きされていた所得税を確定申告で取り返せます。

会社員の源泉徴収額は、毎月の給与から暫定的な所得税額として引かれます。実際の所得税額との差異が出るのですが、その差異を年末調整で精算しているという仕組みです。

そのため、年末調整を受ける前に退職した場合は、本来納めるべき所得税額より多めに源泉徴収されている可能性があります。

医療費控除や住宅ローン控除、寄附金控除などの控除は、原則として確定申告をしなければ適用されません。いずれも節税効果が高いため、適用できる人は確定申告をしたほうがおトクと言えるでしょう。

なお寄附金控除のうち、ふるさと納税の場合は、ワンストップ特例によって確定申告が不要になるケースがあります。ふるさと納税は返礼品ももらえることから、対費用効果が高くなっています。

青色申告事業者の人は、事業で赤字が出た場合に確定申告をおすすめします。理由は次の通りです。

確定申告書や青色申告決算書(収支内訳書)などを完成させるには、正確な帳簿付けによって収入や経費を確定させる必要があります。

とくに青色申告は複式簿記による詳細な仕訳が必要になるので、取引内容や収支の金額を忘れないうちに記録しておくことが大切です。また主要簿に当たる総勘定元帳や仕訳帳は、法律によって作成・保存が義務付けられています。

帳簿や証憑書類(請求書や領収書など)を基に、確定申告書や決算書などの必要書類を準備していきます。必要書類には収入・経費・控除金額などを記入し、それらの数値から所得額や納税額を計算しましょう。

正確な所得額や控除額を算出したり、経費申請できるものを区別したりなどは、初めて確定申告を行う人にとっては労力がかかる作業です。計算ミスや記載ミスなどのリスクを避ける意味でも、次の方法を使うことをおすすめします。

おすすめは会計ソフトの利用です。会計ソフトには確定申告書の作成関係だけでなく、帳簿付けや毎月の収支管理など、事業活動に役立つ機能を搭載しています。

もし経理作業の負担が大きかったり経理作業に時間を割けなかったりする場合は、税理士へ確定申告書の作成代行を依頼するのもよいでしょう。

確定申告書などの必要書類の準備ができたら、税務署へ必要書類を提出します。提出方法は、「税務署の窓口への直接提出(または時間外収受箱への投函)」「郵送や信書便」「e-Taxでの電子申請」の3種類です。

初めて確定申告を行う方は、税務署窓口まで足を運ぶことをおすすめします。提出時にその場で、税務署職員から不備や足りない書類などについてチェックしてもらえるからです。

もし税務署へ足を運ぶ時間がないときは、最大65万円の青色申告特別控除を適用できるe-Taxがおすすめです。

確定申告後は、実際に所得税の納税を行います。納税方法は、次の中から選べます。

もし還付金が受け取れる場合は、納税ではなく国からの還付金の振込が行われます。事前に指定した銀行口座へ、還付金が振り込まれます。

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

確定申告は、1年間の収支を記録し、納税額を税務署へ正確に伝える大切な手続きです。疎かになると余計な税金を支払わなければなりません。また、逆に確定申告によって払いすぎた税金を取り戻すこともできます。

自分が確定申告を行うべき人に該当するのであれば、無申告や過少申告にならないよう、正しく申告・納税を行ってください。

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【わかりやすく】電子契約にタイムスタンプは不要?付与が実務上推奨される4つの理由を解説

電子署名を無料で利用する方法とは?タイムスタンプの利用方法を解説!

電子署名とは何か 利用する際に知りたい法律などをわかりやすく解説!

【実画面で解説】電子署名の方法とは?PDFやエクセルなどへの付与方法を画像で解説!

電子署名法とは 電子契約利用時のポイントをわかりやすく解説!

電子サインと電子署名って何が違うの?法的効力や利用方法まで解説!

お気軽にお問い合わせください