あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

2024年1月に電子帳簿保存法は改正され、電子帳簿保存法の4つの要件区分全体で要件緩和になる見込みです。帳簿の電子保存についても、要件緩和が見込まれており、特に「優良な電子帳簿」(以下、優良帳簿)として対応が実施しやすくなるため注目されています。

以下では、そもそも優良帳簿とは何か、優良帳簿として対応するメリット・デメリット、保存時の要件について解説します。

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

Index

そもそも、電子帳簿保存法とは電子的に帳簿や書類を保存してもよいと認めた法律です。保存対象となる帳簿や書類によって以下の4つの保存要件があります。

以上の中で、「国税関係帳簿の保存要件」に含まれる2つの選択肢のうちの1つが優良帳簿としての保存です。

優良帳簿として保存することで、過少申告加算税の軽減など、税制上のメリットがあります。

帳簿の電子化を検討する際、多くの企業が検討をしていたのではないでしょうか。しかし、優良帳簿として保存することを選ぶ企業は少数派でした。

2024年1月までの優良帳簿の保存要件では、以下すべての帳簿に対して、要件を満たした保存が求められていました。

特に「その他必要な帳簿(すべての青色関係帳簿)」は、対象帳簿数の多さからコスト、負荷ともに高い点が課題でした。

例えば、現金出納帳などはExcel管理をしている企業が多いですが、このような帳簿に対しても優良帳簿としての保存が求められてました。つまり、優良帳簿として保存するためには、Excelを辞めて、会計システム上での新規運用が求められていたのです。

このような背景があり、現実的に優良帳簿としての保存を選択することが難しい事情がありました。

2024年1月に行われる電子帳簿保存法の改正により、優良帳簿の保存要件が緩和されるため、注目されています。

2024年1月の改正では、優良帳簿の保存要件自体に変更はありません。ただし、保存すべき帳簿の範囲が以下の通り限定化されるため、対応のハードルが下がります。

その他必要な帳簿は以下を指します。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問39

優良帳簿として国税関係帳簿を電子保存するメリットは以下の3点です。

所得税や法人税、消費税に係る修正申告がある場合、申告漏れした金額に対して、通常は過少申告加算税が10%〜15%課されます。しかし、優良帳簿として国税関係帳簿を保存していた場合、この過少申告加算税額が5%軽減されます。

税金計算は複雑なので、税務調査時には思わぬ指摘事項を貰うことがあります。5%の軽減とはいえ、納税額が高い大きな企業ほど恩恵を受けられる制度となっているのです。

ただし、仮装隠蔽行為があった場合には、軽減措置の適用は受けられません。仮装隠蔽行為があった場合、重加算税が課されます。

個人事業主が優良帳簿として保存している場合、所得税の青色申告特別控除優遇を受けることができます。

青色申告特別控除とは、青色申告の承認を受けた上で、一定の要件を満たしている場合、所得税の控除が受けられる制度です。優良帳簿の要件で帳簿を保存している場合、この青色申告特別控除額が55万円から65万円に増額されます。

個人事業主の場合、確定申告時に申請する所得額も比較的低額になる場合が多いため、10万円とはいえ、控除額が増える効果は大きいでしょう。

国税関係帳簿を「一般電子帳簿の保存要件」で保存した場合、主要三項目(取引年月日、取引先名、取引金額)などによる検索要件を満たす必要がありません。つまり、要件通り国税関係帳簿を電子保存している場合、検索性が劣ります。

この点、優良帳簿として保存する場合、主要三項目に加えて、範囲検索、複数条件検索ができなければなりませんので、検索性が比較的高くなります。

検索性が低い場合、税務調査時に国税官とのコミュニケーション時間が増える、調査期間が長期化するなど、工数、負荷ともにマイナスの影響があります。

この点、優良帳簿として保存した場合には、税務調査における工数、負荷を軽減できる点もメリットといえるでしょう。

優良帳簿として国税関係帳簿を電子保存するデメリットは以下の2点です。

「一般電子帳簿の保存要件」と「優良な電子帳簿の保存要件」では、保存要件が異なるため、すでに「一般電子帳簿の保存要件」として保存していたとしても、システム改修が必要になる場合があります。

これから優良帳簿として初めて国税関係帳簿を電子保存する場合にも、システムの導入費用が発生するでしょう。

上述で紹介した優良帳簿として対応するメリットと比較して、システムの改修費・導入費が適切か検討を求められます。

優良帳簿として国税関係帳簿を保存開始する場合、開始前に所轄税務署長に適用届出書を提出し、承認を得る必要があります。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7 注4

適用届出書については国税庁からサンプルが提供されていますので、サンプルに必要事項を記載のうえ、提出するようにしてください。

出所:A1-45、C1-70、H4-1国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

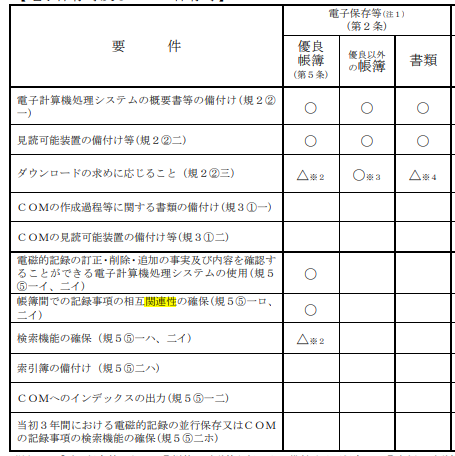

優良帳簿として保存するための要件は以下の通りです。

「一般電子帳簿の保存要件」と比較すると以下の通り、要件が厳しいため、各要件で何が求められているか理解したうえで、対応ください。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7

自社開発のシステムを利用する場合には、システム概要書類やシステム開発書類の整備が必要です。また、入力業務を自社で行う場合には、システム操作説明書や作成・保存の事務手続きを明らかにした書類の整備が求められています。

入力業務を外部へ委託する場合には、委託契約書の写しの保存が求められます。

出所:電子帳簿保存法取扱通達解説(趣旨説明)4-6

以下により検索ができる必要があります。

ただし、税務調査時に国税官による特定データのダウンロードの求めに応じる場合には、上記の2および3の検索条件は不要です。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

優良帳簿として国税関係帳簿を保存することで、過少申告加算税を軽減できるなど、税制上のメリットがあります。

一方で、優良帳簿として対応するためには、システム改修が必要になる場合も多いため、費用に対して税制上の効果が見合うかの検討が必要です。

毎年支払う法人税や所得税、消費税がある程度大きな企業であれば、特に過少申告加算税の軽減による効果が大きくなる場合が多いため、優良帳簿は大手企業向けの制度であるとも考えられます。このような背景を踏まえた上で、ぜひご検討ください。

NTT東日本では会計帳簿の改正電子帳簿保存法対応について、資料「\義務化対応だけで安心していませんか?/改正電子帳簿保存方法の落とし穴」で詳細に解説をしています。ぜひご参照ください。

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【電子サインの作り方】AdobeやExcelを利用した方法を解説!

電子請求書の保存義務化はいつから?改正電子帳簿保存法概要を含め解説

商業登記電子証明書は法務局からオンラインで取得できる?取得方法も解説!

電子サインに法的効力はあるのか 電子署名との違いや法的根拠を解説!

電子証明書の発行方法とは マイナンバーカードの電子証明書の必要性も解説

電子サインとは?電子署名・デジタル署名との違いや無料の作り方を解説!

お気軽にお問い合わせください