インボイスでどう変わる? オーナー経営と適格請求書発行事業者

-

2022.12.09 (金)Posted by

■インボイスとはなにか?

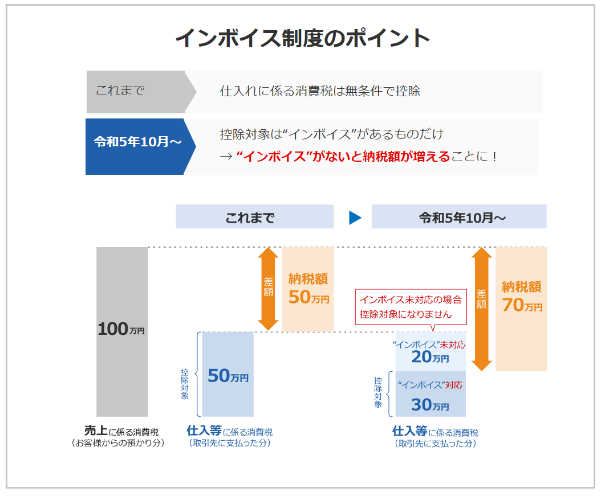

1億円の売上があり、別途消費税を1000万円得ていた会社は当然ですが、1000万円を納税します。しかし、この会社が、原材料費に8000万円と消費税800万円を払っていたとすれば、すでに800万円の消費税は支払い済みとされ、1000万-800万=200万円を消費税として国に納めていました。これを「仕入れ税額控除」といいます。

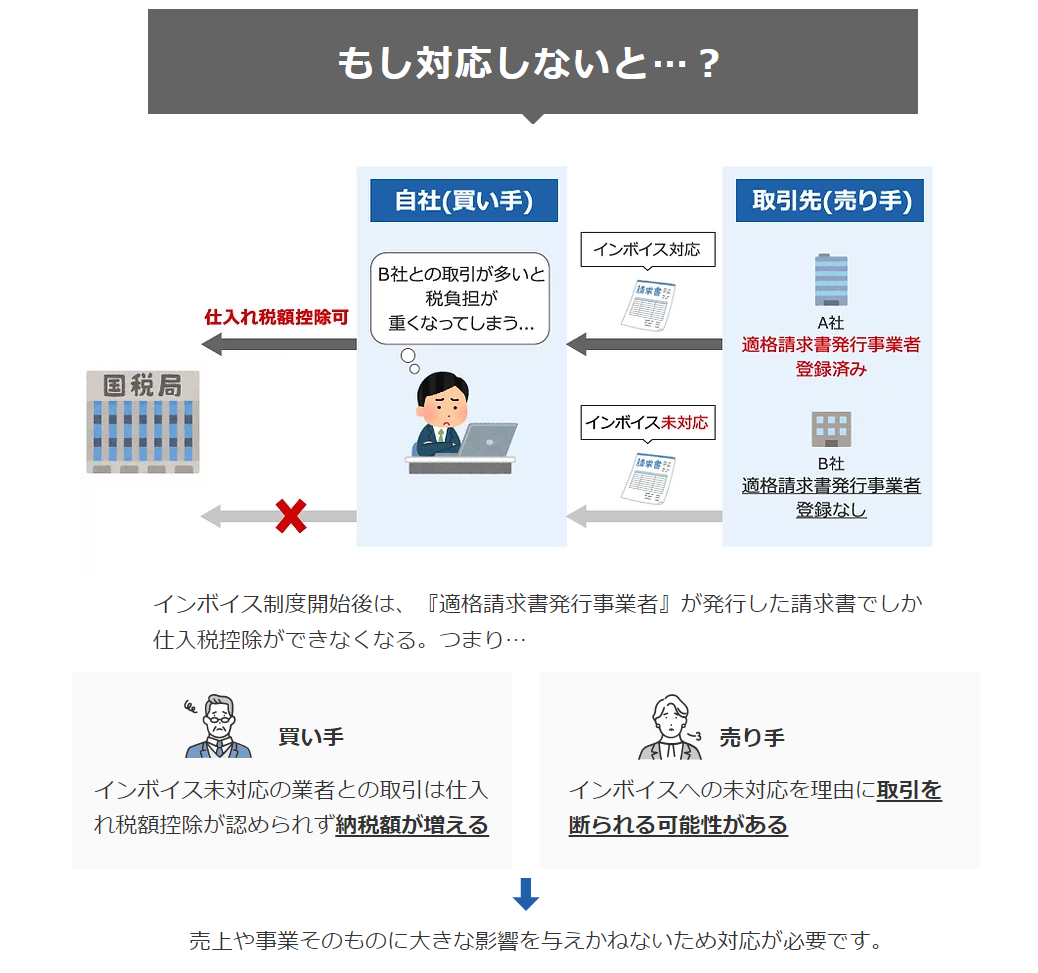

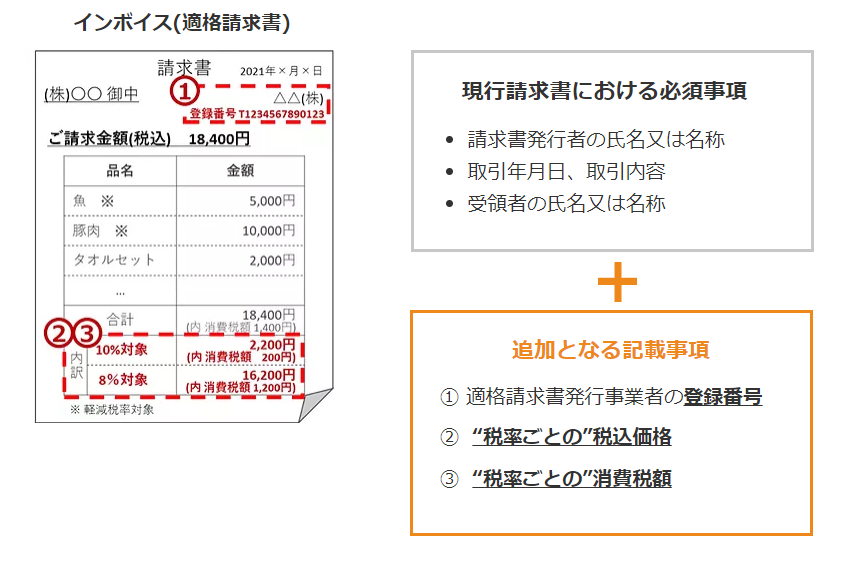

この仕入れ税額控除は、これまで「消費税が非課税である支払い」にも適応されていました。ところが、令和5年10月からは、非課税の業者さんへの支払い分には、仕入れ税額控除ができなくなり、請求書には、「消費税をちゃんと納めていますよ」という事をあらわす場合には、登録番号を記載する事になりました。この番号が記載された請求書が「インボイス=適格請求書」となります。

売り手が、買い手に対し、正確な適用税率や消費税額等を伝える手段であり、適格請求書の発行には、現行の請求書と比べて記載事項が増加することになります。

■実は、多くの大家さんは、「非課税事業者」です

ここで重要なのは「多くの大家さんは非課税事業者である」ということです。なぜならば、「居住用物件の家賃は非課税」なので、基本的に賃貸アパートや賃貸マンションだけを所有している大家さんは消費税を納めていません。ゼロなのですから。

では、このインボイス制度し、オーナーには関係ないのでしょうか。実はそうではないのです。

■月極駐車場・テナントは、課税対象です

「居住用物件の家賃は非課税」なのですが、「月極駐車場は課税」されます。また、一階はコンビニだ、ラーメン屋さんだ、あるいはオフィスだ、といった「テナントの賃貸」は、消費税が加算されています。

「え?そうなの?」と思っているかもしれませんが、例えば、月額1100円の月極駐車場は、1100円(税込)であり、駐車場代1000円+10%の消費税をもらっているのです。もちろん、多くの大家さんは、「非課税業者」ですから、この100円をもらってもなんの問題もありません。消費税を納める必要はありません。令和5年以降も非課税業者のままでいることも可能です。

では、借りているラーメン屋さんはどうでしょう。 例えば、1000万円の年間のラーメン屋さん売上で、100万円の消費税を納めているとします。ラーメンの原材料費などに300万+30万消費税、建物の家賃に200万+20万消費税を払っているので、これまで、国には消費税は「100万円-50万円=50万円を払っていた」のですが、インボイス制度導入後、大家さんが非課税業者だとすると「100万円-30万円=70万円を払う」ことになります。実質増税なのです。

■「ならば解約する」「引っ越す」という可能性

主語をこの「ラーメン屋さん」においてみるとどうでしょう。支払う税金が多くなるので、「非課税業者の大家さんから借りるより、適格請求書を出せる大家さんから借りたほうが節税できる」となります。

月極駐車場でも、法人契約で年間何台も借りているようなケースでは、節税効果を考えると、適格申請書を出せる月極駐車場を借りることになるかもしれません。居住用賃貸でも、オフィスとして使用して借りているなら、適格番号がある物件のほうが節税効果があります。

インボイスを申請するということは、消費税を納める事になります。月極駐車場・テナント賃料、あるいはアパートの横に置いた自動販売機にも消費税売上はあります。これらの2年前の課税申告が1000万円を超えていれば、既に消費税は納めているはずですから、インボイスを申請することになりますが、そこまで売上はないが、法人契約はあるというケースには、非課税のままでいるか課税業者となるか、悩ましいかもしれません。

■インボイスに対応するなら 請求書の書式変更が必要

インボイス申請すると、適格請求書発行事業者としての登録番号の記載が必要となります。管理会社に任せている場合は、管理会社に伝えればよいでしょう。自主管理の場合は、月極駐車場やテナントへの請求書のフォーマット変更が必要となります。

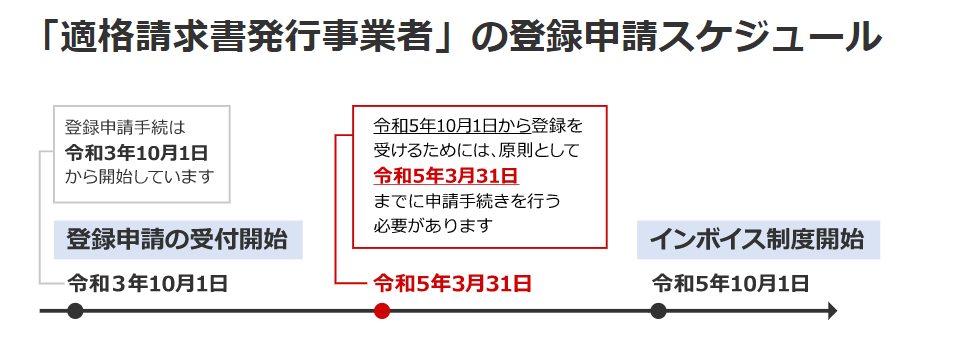

■現在申請受付中令和5年3月31日までに申請を

申請のスケジュールは図の通りで、あと半年ほどで、申請手続きを行う必要があり、オーナーは熟慮が必要です。税理士さんと相談し、どうすべきかの判断を冷静にすべきです。また、テナントなどには相談をしたほうがいいでしょう。制度開始後は、インボイスがなければ仕入れ税額控除ができない(=課税事業者賃借人の負担増)ので、登録できないなら家賃の値下げや解約の相談が来るリスクがあるのです。

■オーナーの発注先は?ひとり親方や管理人さんは非課税事業者かも

さて、すでに課税事業者であるオーナー、あるいは今回のタイミングで課税事業者となった大家さんは、どこに原状回復工事や修繕の依頼をしているでしょうか? 自主管理の場合は、ここでも「課税事業者に発注したほうが仕入れ税額控除が出来る」ということになります。

例えばひとり親方で年間売上が1000万円を超えていない人は、非課税事業者である可能性があります。あるいは、管理人さんは、年収1000万円ないケースもあり、業務委託をされていれば、おそらくは、今は非課税事業者です。清掃のあの人はどうだろう。水道工事のあの人は、と気になるかもしれません。

今回のインボイス制度はこのように受発注でのケアが必要となりますし、運用開始時の登録番号の記載など、システム化も必要となります。NTT東日本さんはこうしたサービスの支援・アドバイスもされていますので、積極的に相談に乗ってもらってください。

執筆:上野 典行(うえの のりゆき)

【プロフィール】

プリンシプル住まい総研 所長

1988年慶應義塾大学法学部卒・リクルート入社。リクルートナビを開発後、住宅情報タウンズ・住宅情報マンションズ編集長を歴任。現スーモも含めた商品・事業開発責任者・ディビジョンオフィサー・賃貸営業部長に従事。2012年1月プリンシプル住まい総研を設立。All Aboutガイド「賃貸」「土地活用」。日管協・研修副委員長。全国賃貸住宅新聞連載。全国で、講演・執筆・企業コンサルティングを行っている。