あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

確定申告は、税金の種類ごとに申請できる日程が決まっています。個人事業主や会社員の場合だと、おおよそ2月〜3月あたりが申請期間です。期間内に正しく手続きを済ませないと、修正が必要になるだけでなく、税金を追加で支払わなければなりません。

当記事では所得税やその他税金の種類ごとの申告期限や、期限内に確定申告が間に合わないときのペナルティなどを解説します。

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

Index

個人事業主や会社員の所得税の確定申告(事業所得・雑所得など)は、原則として会計年度の翌年2月16日~3月15日です。

例えば2022年1月1日~12月31日分は、2023年2月16日〜2023年3月15日までが申請期間となります。

この期限は、あくまで「所得税および復興特別所得税」のものです。所得税以外の税金にも、それぞれで決まった期間が設定されています。以下では、所得税や法人税の確定申告の期限や方法について解説します。

法人を設立して確定申告をする場合だと、所得税ではなく法人税での申請になります。法人税の申請期限は、原則として各事業年度終了の日の翌日から2月以内です。

法人は個人事業主とは異なり、会計期間が1月1日〜12月31日に限定されていません。法人設立時に届け出た事業年度に従います。

例えば事業年度を6月1日〜5月31日としていた場合、6月〜7月の間にて確定申告書を提出します。

確定申告の申請期限の開始日・期限日が土日祝だと、その翌日や翌々日になります。例えば3月15日が日曜日だと、期限日は16日です。

確定申告の期限は、世情などの影響でも変更になることがあります。例えば2019年および2020年分は、新型コロナウイルスの感染拡大の影響により、2019年分が2020年4月16日、2020年分が2021年4月15日までに延長されました。

作成した確定申告書は、期限日までに事業所を管轄する税務署へ直接提出するか、e-Taxを用いた電子申請での提出を行います。

税務署の窓口まで足を運ぶ場合は、必要書類や添付書類をその場で担当者へ渡します。不足・不備がなければスムーズに終わるはずです。郵送や信書便で提出する場合は、期限内に到着するよう早めの準備を心がけましょう。消印日が提出日として扱われます。

電子申請の場合だと、e-Tax内にある書式データに収支や控除関係の情報を入力すれば、そのまま税務署へ送信できます。電子申請を行うには事前登録が必要になるものの、インターネット環境さえあれば自宅ですべての作業を完結させることが可能です。

税務署の窓口へ直接提出する場合は、税務署の開庁時間であれば職員が対応してくれます。税務署の開庁時間は次の通りです。

「税務署の開庁時間に足を運べない」という場合は、税務署に設置された時間外集受箱に確定申告書および添付書類を投函する方法もあります。こちらは24時間投函が可能です。

確定申告の中でも、還付申告は2月15日以前(収支が確定した1月1日から)および3月16日以後にも受け付けています。ただし申告できるのは、対象年の翌年1月1日から5年間までです。

還付申告とは、源泉徴収や予定納税などですでに納税予定の税金より多い金額を納税している場合に行う税申告です。

例えば納税額が10万円だった場合に、確定申告時点で何らかの方法で12万円納税していると、2万円の還付金を受け取れます。

会社員であれば、医療費控除・住宅ローン控除などの控除を適用したり、年度途中で退職したりするケースがあると、還付申告で取り返せる可能性があります。

なお、個人事業主やフリーランス、法人などの確定申告が義務付けられている方は、還付の有無に関係なく期限内での手続きが必要です。還付金が発生する際は、確定申告後に指定した口座へ還付金が振り込まれます。

所得税の確定申告をした方は、住民税の確定申告は原則として必要ありません。確定申告の内容を税務署が自治体と共有し、自治体が共有データを基に住民税を計算するためです。

ただし、確定申告をしていなかったり退職などで年末調整をしていなかったりする方は、自治体へ所得を申請する住民税申告が必要になります。期限は原則として、所得税と同じく3月15日までです。手続きや提出書類については、各自治体にて確認しましょう。

なお、法人の法人住民税に関しては、確定申告をしていても自治体への申告が必要です。

他の個人から財産を贈与された際には、贈与税が課せられます(法人からの贈与は所得税の対象)。課税方法には暦年課税と相続時精算課税の2種類が存在しますが、多くの方に関係するのは暦年課税のほうです。

暦年課税とは、1月1日〜12月31日の1年間で受け取った財産の合計額から、基礎控除額110万円を差し引いた金額に課税される制度です。仮に1,000万円を受け取った場合は、1,000万円-110万円=890万円に対して課税されます。

逆に言えば、受け取った財産が110万円以下であれば贈与税の確定申告は必要ありません。また、生活費の仕送りなど一定の条件を満たす場合は贈与税の対象外です。

贈与税の申告期限は、原則として財産を得た翌年の2月1日〜3月15日です。所得税の確定申告よりも早い時期から提出できます。確定申告書は、贈与税用の書式のものを使用しましょう。

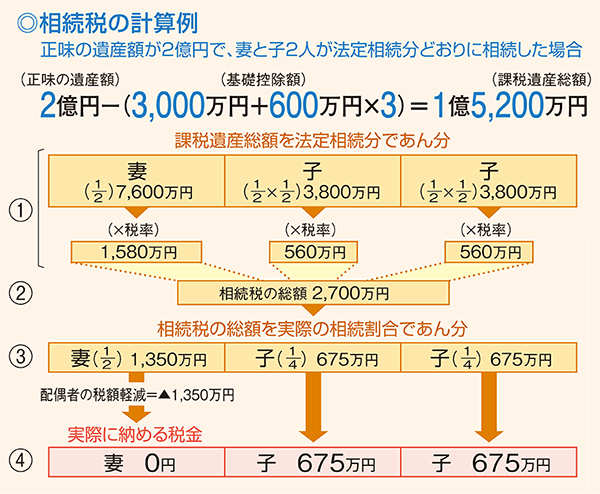

被相続人(亡くなった方)から財産を相続したときや遺贈を受けたときは、遺産に関する相続税の確定申告が必要になります。

相続税の確定申告の期限は、相続開始があったことを知った日の翌日から10か月以内です。被相続人の住所地を管轄する税務署にて手続きします。

また遺産とは別途で、相続人は亡くなった方が実際に死亡した年の1月1日〜亡くなった日までに確定した所得金額を、税務署へ申告・納税しなければなりません。この作業を、準確定申告と呼びます。

準確定申告の期限は、相続開始があったことを知った日の翌日から、4か月以内です。

相続に関しては複雑な計算、手続き、調査などが必要になります。非常に労力がかかるので、税理士や司法書士などの専門家へ相談するのが一般的です。

なお出向や転勤で1年以上の海外勤務となった場合も、非居住者として出国する年の1月1日~出国日までに得た所得について、準確定申告が必要になる場合があります。

消費税の対象になるのは、次に該当する事業者です。

個人事業主の期限は、翌年の3月31日までです。法人の場合は、事業年度終了日の翌日から2か月以内です。所轄の税務署へ、地方消費税とともに申告・納税します。

2023年度以降はインボイス制度の開始により、これまで消費税の申告義務がなかった個人事業主も、消費税の支払いが発生する可能性があります。消費税の確定申告については、インボイス制度も併せて調べておくとよいでしょう。

なお直前の課税期間の消費税額が48万円を超える場合だと、さらに中間申告と納付を行う必要があります。

退職金は退職所得に分類されます。退職所得には「これまでの勤労への報償」「老後の生活費」といった意味合いがあることから、他の所得と分ける分離課税とし、税負担が軽くなる特別な措置が講じられています。

退職金を受け取ったときは、原則として確定申告の必要はありません。退職金支払い時には、退職金から一律で20.42%の源泉徴収がされているためです。

また、「退職所得の受給に関する申告書」を提出している方は、退職所得に応じた適切な額の源泉徴収がされます。

とはいえ、所得控除や損益通算などの制度を活用したかったり、所得額に対する過大な源泉徴収が行われたりする方は、退職金の確定申告で還付金が受け取れる可能性があります。対象年の翌年1月1日から5年間が申請期限です。

予定納税とは、その年の5月15日において、前年分の所得金額や税額を基に計算した予定納税基準額が15万円以上になる場合に、あらかじめ所得税(復興特別所得税を含む)の一部を前納する制度です。

原則として予定納税基準額の3分の1の金額を、2回に分けて納税します。第1回は7月1日〜7月31日、第2回は11月1日〜11月30日の間です。

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

期限内に確定申告ができなかった場合は、可能な限り早めに申請・納税できるようにしましょう。期限が遅れるほど、追徴課税と呼ばれるペナルティの負担が大きくなります。また、正しい所得よりも少なく申請して納税額を減らした場合も、追徴課税になります。

申告を忘れたまま時間が経過したり、悪意を持って所得を隠したりすると、より重い加算税が課せられるでしょう。以下では、期限内に正しい確定申告ができなかったときのペナルティについて解説します。

期限後申告になった場合、65万円または55万円の青色申告特別控除が適用できなくなります。適用できるのは10万円控除のみです。

一方で繰越損失や青色申告特別控除といった、他の青色申告の特典は期限後申告であっても適用されます。

ただし、2年連続で期限後申告になると青色申告の承認が取り消されるので、実質的に青色申告の特典が受けられなくなります。注意しましょう。

追徴課税のうち加算税とは、申告内容に誤りがあったり無申告だったりするときに、本来支払うべき税金にプラスして負担させる税金です。主に次の4種類が存在します。

過少申告加算税とは、期限内に申告・納税はしたものの、本来納めるべきだった税金より少なかったときに課される税金です。

原則として本来の納税額との差額部分に対して10%、期限内申告税額と50万円のいずれか多い金額を超える部分に15%が課せられます。

無申告加算税とは、期限外申告をした場合や期限外申告について修正・更正があった場合に課せられる税金です。

原則として本来課される税金の15%、無申告の金額が50万円を超えるときは超える部分に20%が課せられます。

重加算税とは、仮装・隠蔽などで意図的に過少申告や無申告を行った場合に、過少申告加算税・不納付加算税・無申告加算税に代えて加算される税金です。追徴課税の中でも、もっとも高い税率が適用されます。

過少申告加算税・不納付加算税での仮装・隠蔽等であれば35%、無申告加算税での仮装・隠蔽であれば40%が加算されます。

さらに悪質性が高く、億を超える税金の不納付が行われたときは、脱税とみなされて刑事罰の対象になるかもしれません。

追徴課税のうち延滞税とは、本来納めるべき期限の翌日と実際に納めた期日の日数に応じて、利息的に課せられる税金です。加算税とは別でのペナルティとなります。

計算式が複雑であるものの、「納めるまでの日数が多いほど増える延滞金のイメージ」で問題ありません。

新型コロナウイルスのようなやむを得ない世情があるケースは、確定申告の期限日が延長される可能性があります。

また、災害などの納税者の責ではないやむを得ない理由で申告・納税が難しいときは、その理由が解決した日から、最大2か月の延長が可能です。

国税庁のシステムに不備があったときは、国税庁長官が指示する対象者や期日を指定し、指示に応じて期限が延長されます。

反面、「人手が足りない」「事業が忙しくて間に合わない」といった個人的な理由での延長は、原則認められません。早めの準備と申請を心がけてください。

もし延長を希望する場合は、納付期限延長申請を行います。「災害による申告、納付等の期限延長申請書」を、所轄の税務署へ提出しましょう。

最後に、確定申告の期限に関してよくあるQ&Aをまとめました。納期限について疑問がある方は、ぜひ確認してみてください。

また、確定申告の期間や正しく申告するコツも以下のページで解説しているのであわせて御覧ください。

確定申告書の提出は、税理士や家族などの第三者を代理人として行えます。家族が行う場合でも、必要書類と代理人の本人確認ができるものを持っていけば、委任状なしで受け付けてもらえます。

ただし、確定申告書の作成に関しては税理士の独占業務です。もし家族に頼んだ場合だと、提出の際に「私が作成しました」と伝えてしまい、受け取ってもらえない可能性があります。あくまで提出の代理ということを主張してもらいましょう。

修正申告は、修正申告書を作成して所轄の税務署へ提出します。修正前の税額と修正によって変更となる金額などを記載します。また、修正後の数値を反映した確定申告書も一緒に提出しましょう。

修正申告は、自分で気づいて自主的に行うケースと、税務署の指摘によって更生が求められるケースがあります。自主的に行った場合は、税務署から指摘されるケースより追徴課税が少なくなったりなくなったりします。

なお、期限内に気づいて修正する場合は訂正申告となり、あらためて正しい確定申告書を再度提出するのみで手続きは完了です。ペナルティも発生しません。税務署は、最後に受け取った確定申告書を基に対応してくれます。

更正の請求とは、確定申告が終わった後、本来納めるべき税金よりも多く納税したことに気づいた場合に行う手続きです。行わなくてもペナルティはありませんが、払いすぎた税金が戻ってくる可能性があります。

更正の請求を行う場合は、更正の請求書を所轄の税務署へ提出しましょう。期限は原則として、申告期限から5年以内です。

原則として、納税の期限は確定申告と同じです。所得税であれば3月15日、消費税であれば3月31日までになります。

ただし納付方法を振替納税にしておけば、口座からの引き落とし日が実質的な納付日になります。1か月ほどの延長が可能です。また、クレジットカード納付にしておけば、クレジットカードの引き落とし日が実質的な納付日になります。

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

確定申告は、原則として必ず期限内に手続きを済ませましょう。確定申告は納税手続きであると同時に、還付金を受け取ったり青色申告の特典を利用したりしたい場合にも必要な作業になります。

確定申告についてわからないときは、国税庁の確定申告書等作成コーナーや確定申告書相談コーナー、所轄の税務署を利用してみてください。ただし、相談窓口は確定申告書の時期になると人が多くなるので、なるべく早い時期に相談へ行くことをおすすめします。

大手の会計ソフトを活用すれば数値を入力するだけで、自動的に計算・作成まで対応してくれます。またお金に余裕があるときは、税理士へ確定申告の代行を依頼するのも1つの手です。

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

確定申告に源泉徴収票はいらない?

確定申告書はどこでもらえる?書き方の注意点や提出方法を解説!

個人事業主・フリーランスが確定申告をする方法を解説!いくらから確定申告が必要?

電子サインとは?電子署名・デジタル署名との違いや無料の作り方を解説!

確定申告における医療費控除とは?メリットや適用方法を解説

確定申告に必要な提出書類をわかりやすく解説!

お気軽にお問い合わせください