あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

Index

出典:国税庁|確定申告の手引き

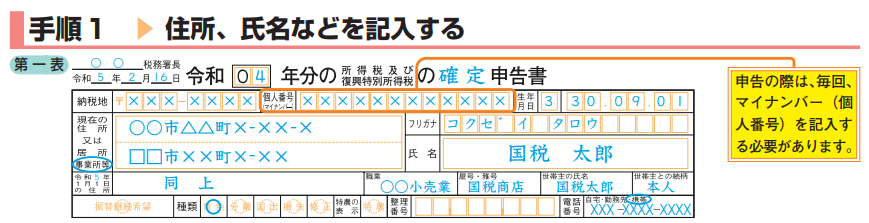

確定申告書の上部には、次の項目を記入します。

| 氏名 |

|

|---|---|

| 生年月日 |

|

| 税務署長 | 申告書の提出日時点での管轄税務署名 |

| 現在の住所または事業所・事務所・居所の住所 |

|

| 確定申告の対象年の1月1日における住所 |

|

| 個人番号(マイナンバー) | マイナンバーカードや個人番号カード、住民票などに記載している個人番号を記入 |

| 職業 |

|

| 屋号・雅号 |

屋号や雅号を決めている場合は記入 |

| 世帯主の氏名・続柄 |

続柄が本人の場合は、本人と記入 |

| 振替継続希望 |

|

| 種類 | 青色・分離・国出・損失のうち、当てはまる確定申告の項目に◯ |

| 特濃の表示 | 特別農業所得やに該当する場合は◯ |

| 電話番号 |

|

出典:国税庁|確定申告の手引き

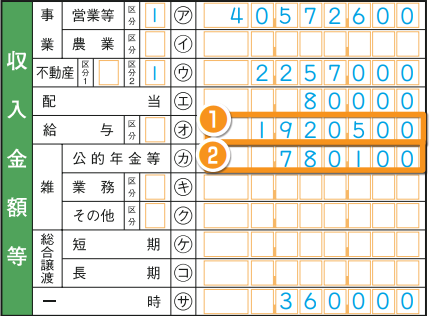

収入金額等とは、いわゆる売上や収入のことです。必要経費や控除が適用されていない、純粋なプラスの金額を記入します。

「収入-必要経費」である所得ではないので、記入の際は間違えないように注意が必要です。

例えば給与収入を得た場合は、源泉徴収票の支払金額欄の数値を「オ」の部分に転記します。個人事業主で農業以外で売上を得ている人は、青色申告決算書や収支内訳書の収入金額を、事業 営業等の「ア」の部分へ記入してください。

区分の欄には、一定の条件に該当した人のみが記入を行います。例えば事業収入と給与収入であれば、次の法則にしたがって数字を書き込みましょう。

| 区分 | 概要 |

|---|---|

| 事業収入 |

|

| 給与収入 |

|

出典:国税庁|確定申告の手引き

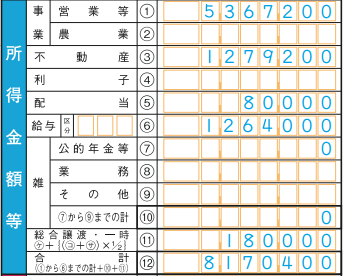

所得金額等の欄には、収入-必要経費で算出した所得金額を記入します。個人事業主の事業所得であれば「事業 営業等の①」、会社員の給与所得であれば「給与⑥」、年金受給者であれば「雑 公的年金等⑦」に、該当する金額を書き込みます。

必要経費は、青色申告決算書や総勘定元帳などで計上してある数値を使ってください。

雑所得の⑦~⑨に関しては、合計額を⑩に記入します。また、①〜⑥の合計+⑩+⑪の合計を⑫に記入し、総合課税の所得金額を確定させます。

給与の区分は、職務上の旅費・研修費などの特定支出の額が一定を超える人が、特定支出控除を受けるケースで使用する欄です。

出典:国税庁|確定申告の手引き

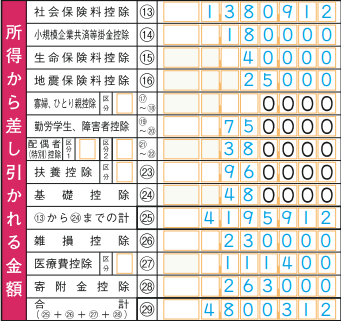

所得から差し引かれる金額の欄には、いわゆる所得控除額を記入します。所得控除の種類は次の通りです。

| 所得控除の種類 | 概要 |

|---|---|

| 雑損控除 |

災害・盗難・横領などが原因で損害を受けたときに適用できる控除 以下のうちいずれか多い金額を適用

|

| 医療費控除 |

|

| 社会保険料控除 |

|

| 小規模企業共済等掛金控除 |

|

| 生命保険料控除 |

|

| 地震保険料控除 |

|

| 寄付金控除 |

ふるさと納税や認定NPO法人などに寄付を行ったときに適用できる控除 以下のうちいずれか少ない金額を適用

|

| 障害者控除 |

|

| 寡婦控除 |

|

| ひとり親控除 |

|

| 勤労学生控除 |

|

| 配偶者控除 |

|

| 配偶者特別控除 |

|

| 扶養控除 |

|

| 基礎控除 |

|

参考:国税庁|No.1100 所得控除のあらまし

雑損控除、医療費控除、寄附金控除以外の控除である⑬〜㉔の合計は㉕へ記入し、㉕と雑損控除、医療費控除、寄附金控除の合計を㉙へ記入しましょう。

ここまでで、所得金額等と所得から差し引かれる金額の欄が埋まりました。次から実際に、納税額を計算していきます。

出典:国税庁|確定申告の手引き

まず「所得金額等の合計⑫」-「所得から差し引かれる金額の合計㉙」である金額を、課税所得金額㉚へ記入します。この金額㉚がいわゆる課税所得となるので、この㉚の数値に税率を乗じて所得税額を算出しましょう。

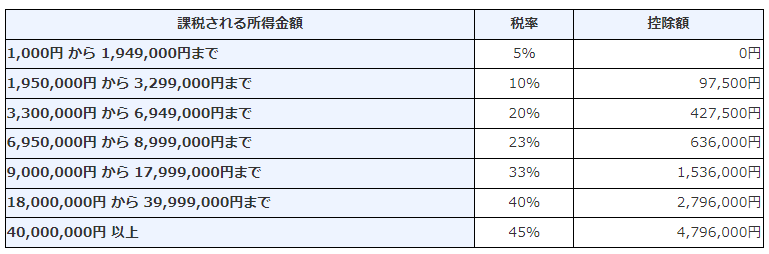

所得税率は、算出した課税所得額によって変動する累進課税制度が取られています。税率の表は次の通りです。

例えば⑫が500万円で㉙が200万円の場合だと、㉚は500万円-200万円=300万円になります。もしここで千円未満の端数が出たときは、端数が全額切捨てになります。

300万円に適用される所得税率は、195万円~329万9,000円の間で適用される10%です。また、控除額の9万7,500円も差し引けます。

実際に計算すると、300万円×10%-9万7,500円=20万2,500円です。この20万2,500円が、確定申告の㉛に当たる「上の㉚に関する税額」です。

当記事で引用している国税庁の手引きの例は、次の計算の流れとなっています。

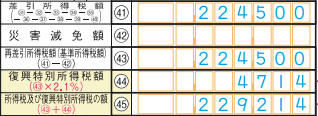

もしここで税額控除(所得税額から直接差し引ける控除)がないときは、㉛の数値をそのまま「差引所得税額㊶」に転記しましょう。他は空欄で問題ありません。

出典:国税庁|確定申告の手引き

配当控除㉜、投資税額等㉝、政党等寄付金党特別控除㉟~㊲、住宅ローン控除㊳~㊵があるときは、それらの数値を該当する欄に書き込み、㉛-㉜-(㉟~㊲)-(㊳~㊵)の計算額を㊶に記入します。

災害減免額㊷がある場合は数値を記入し、㊶-㊷の計算結果を「差引所得税額(基準所得税額)㊸」へ記入します。なければ㊶の数値をそのまま㊸へ転記してください。

㊸まで計算できたら、復興特別所得税が算出可能です。㊸に復興特別所得税額である2.1%を乗じ、「復興特別所得税㊹」へ記入しましょう。1円未満の数値は切捨てです。

その後、「差引所得税額(基準所得税額)㊸」と「復興特別所得税㊹」を合計し、所得税および復興特別所得税の額㊺へ記載します。

出典:国税庁|確定申告の手引き

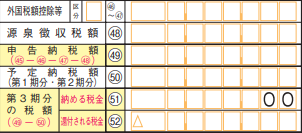

「外国税額控除㊻~㊼」や「源泉徴収額㊽」がなければ、「申告納税額㊾」へ㊺を転記してください。ある場合は、㊺-㊻-㊼-㊽の数値が㊾になります。

この申告納税額㊾が、最終的に納税する金額です。

出典:国税庁|確定申告の手引き

なお予定納税を行ったときは、その金額を「予定納税額㊿」に記入します。予定納税額はあくまで前年度の数値を基に算出した金額であるため、実際には納めすぎている可能性もあります。還付金が発生するときは、その金額を計算して書き込んでください。

出典:国税庁|確定申告の手引き

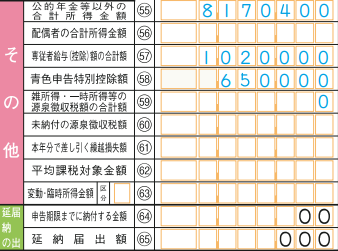

その他の部分には、特別な所得金額や青色申告特別控除の金額を記入します。該当する所得額や控除額があるときは、合計金額を記入しましょう。

よく書き込まれるのは、青色申告の特典である「専従者給与(控除)額の合計額」「青色申告特別控除額」や、配偶者特別控除を受けるときに必要な「配偶者の合計所得金額」です。

出典:国税庁|確定申告の手引き

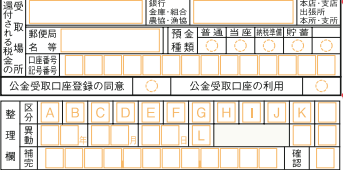

還付金を受け取れる場合は、還付金の振込を希望する口座の情報を記入します。ゆうちょ銀行の場合は、記号番号のみで問題ありません。

もし還付金の受取口座を公的受取口座として登録・利用する場合は、当該欄に◯を記入しましょう。

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

出典:国税庁|確定申告の手引き

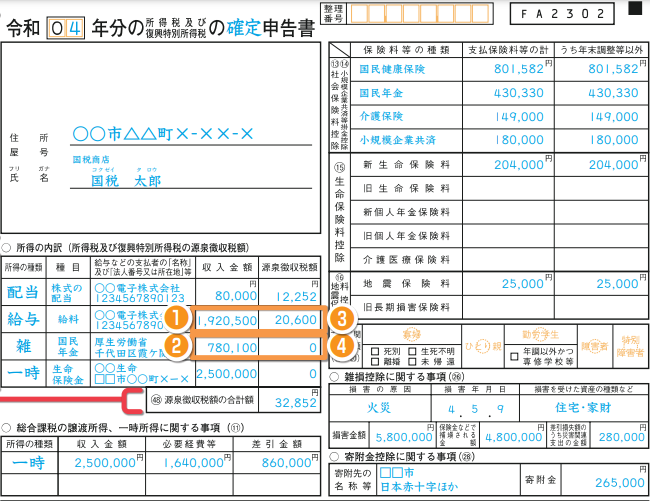

第二表の上部には、住所・氏名・屋号や源泉徴収額、控除額などを記入します。

「所得の内訳」には、所得区分、所得の具体的な種類、所得の支払社の名称や法人番号等、収入金額、源泉徴収額を記入します。

| 収入の内訳 | 具体例 |

| 所得区分 | 給与、雑、配当、一時といった源泉徴収が発生した所得 |

| 所得の具体的な種類 | 株式の配当、原稿料、国民年金、生命保険料、暗号資産など |

| 所得の支払社の名称や法人番号等、収入金額 | 源泉徴収票や配当金支払通知書などに書いてある支払い者の名称・住所 |

「保険料控除等に関する事項」には、欄に該当する保険料控除や掛金控除などを記入します。

社会保険料控除は、自分や生計を一にする配偶者・親族の国民健康保険料や健康保険料、介護保険料などです。

| 保険料等の種類 | 社会保険の種類 |

| 支払保険料等の計 | 種類ごとの支払保険料等の金額 |

| うち年末調整等以外 | 支払保険料等の計で記入した金額のうち、源泉徴収票に記載されていない金額 |

小規模企業共済等掛金控除は、iDeCoや小規模共済などの掛金です。

| 保険料等の種類 | 掛金の種類(年末調整ですでに控除を受けている場合は、源泉徴収分と記入) |

| 支払保険料等の計 | 種類ごとの支払掛金の合計額 |

| うち年末調整等以外 | 支払保険料等の計で記入した金額のうち、給与所得の源泉徴収票に記載されていない金額 |

生命保険料控除や地震保険料は、民間の生命保険などで支払った保険料です。控除証明書を基に、該当する保険料を記入します。

出典:国税庁|確定申告の手引き

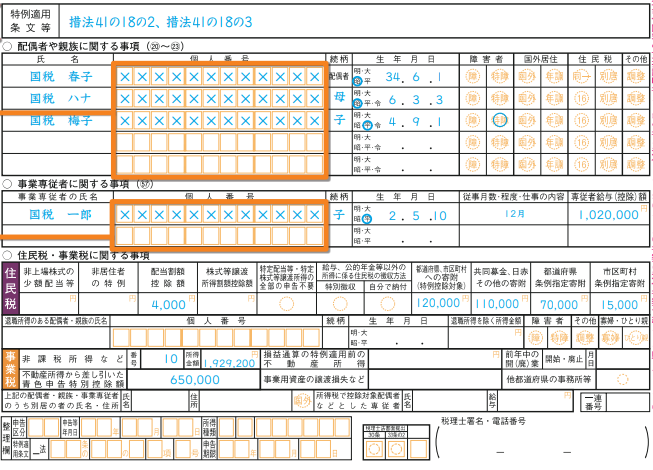

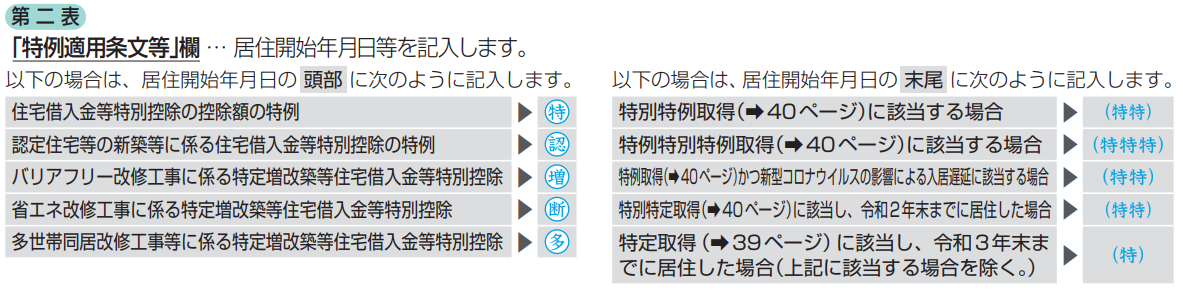

第二表下部の「特例適用条文等」は、国・地方公共団体などからの補償金やマイホーム売却時の利益・損失など、特例を選択する場合に該当する条文を記載します。

また、住宅ローン控除を受けている人は、この箇所に居住開始年月日を記入しましょう。居住開始年月日の頭部には、特例に対応した記号などを付けます。

出典:国税庁|確定申告の手引き

「配偶者や親族に関する事項」に記入するのは、配偶者や親族の氏名・個人番号・生年月日などです。

「事業専従者に関する事項」には、青色専従者給与に関する届出を提出した個人事業主やフリーランスが、専従者に該当する家族・親族に給与を支払った給与額などを記入します。

「住民税・事業税に関する事項」には、住民税の徴収方法・非課税所得・不動産所得・関係のある控除額などの金額を記入しましょう。ここで記載しておくことで、税務署が自治体へデータを共有するときに、地方税である住民税や事業税に反映できます。

e-Taxを利用した電子申告であれば、次のメリットがあります。

e-Taxを利用するには、事前登録が必要です。登録方法は、e-Taxの公式サイトなどをチェックしてください。

参照:e-Tax|ご利用の流れ

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

電子請求書とは?2023年10月施行インボイス制度やPeppol含めて解説

無料で使える電子請求書システムとは?比較ポイントやおすすめシステムも解説

電子請求書システムとは?おすすめ厳選3選と比較ポイントを解説!

電子請求書の受け取り側におけるメリット・デメリットとは?保存方法含めて解説

電子請求書に電子印鑑の付与は必要か?法的効力や付与時の注意点を解説!

電子請求書システムとは?おすすめ厳選3選と比較ポイントを解説!

お気軽にお問い合わせください