あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

国税関係帳簿を電子保存する場合、電子帳簿保存法における「優良な電子帳簿の要件」(以下、優良帳簿要件)を満たして保存する必要があります。

優良帳簿要件に加えて、一般帳簿として保存する選択肢もあり、各選択肢毎にメリット・デメリットがありますので、コストパフォーマンスを鑑みて優良帳簿として保存するかご検討ください。ただし、基本的に優良帳簿保存は大企業向けの保存要件です。

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

電子帳簿保存法とは電子的に帳簿や書類を保存しても良いと認めた法律です。保存対象となる国税関係帳簿・国税関係書類によって、以下4つの保存要件を設けています。

以上4つの保存要件の中で、電子保存する文書の特性を理解して、適切な保存要件を選択することが重要です。もし、適切な保存をしていない旨を国税調査時に指摘された場合、青色申告の承認取り消しなどのリスクがありますので確実な対応をしましょう。

上述で紹介した「国税関係帳簿の保存要件」についても、以下2つの要件があります。

一般電子帳簿の保存要件(一般帳簿)とは、会計帳簿を電子保存する際に最低限求められる電子帳簿保存法の要件です。一方、「一般電子帳簿の保存要件」の要件をさらに厳しくしたものが「優良な電子帳簿の保存要件」です。

より要件の厳しい「優良な電子帳簿の保存要件」として保存することで、過少申告加算税の軽減などのメリットがあります。

ただし、2022年1月に改正された電子帳簿保存法では以下すべての帳簿について「優良な電子帳簿の保存要件」を満たした保存を求めていたため、実現の難易度は非常に高いものでした。

例えば、現金出納帳は各事業者でExcel管理している場合も多いですが、このような帳簿に対しても「優良な電子帳簿の保存要件」を満たした保存が求められていたため、現実的な選択肢とは言い難かったのです。

2024年1月に実施される電子帳簿保存法の改正では、優良帳簿に求められる保存要件は変わらず、保存すべき帳簿の範囲が以下のように限定的になります。

その他必要な帳簿は以下を指します。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問39

つまり、優良帳簿として保存するための要件が緩和されています。ただし、2024年1月以降も優良帳簿として運用していくためには、運用を開始する前に適用届出書を所轄税務署長に提出する必要がある点にご注意ください。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7 注4

所轄税務署長に提出が必要な適用届出書については以下を参照ください。

出所:A1-45、C1-70、H4-1国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出

一般帳簿と比較して保存要件の厳しい優良帳簿として保存するメリットは大きく以下2点です。

優良帳簿として保存することで、過少申告加算税が5%に軽減されます。過少申告加算税とは所得税や法人税、消費税に対して修正申告があった際に、申告漏れに通常、10~15%で課される課される税金です。

税金計算は複雑であるため、正確に計算をしたつもりであっても、思わぬ申告漏れを税務調査時に指摘されることがあります。指摘された場合に、過少申告加算税が10~15%から5%に軽減されるのは大きなメリットでしょう。

ただし、事前に所轄税務署長に対して適用届出書が提出されていない場合や申告内容に仮装隠ぺいがあった場合、過少申告加算税の軽減はありません。

個人事業主は青色申告の承認を受けている場合、帳簿の保存が義務化されています。優良帳簿として保存している場合、所得税の青色申告特別控除の適用が可能です。

青色申告特別控除とは青色申告の申請、承認を受けており、かつ、一定の要件を満たしている場合に所得税控除が受けられる制度です。

通常、青色申告特別控除は55万円ですが、優良帳簿として適用を受けることで10万円増の65万円の控除が受けられます。

2024年1月以降、優良帳簿の保存要件が緩和されるとはいえ、一般帳簿と比較して保存要件は厳しいままです。したがって、過少申告加算税の軽減効果の大きさが優良帳簿保存に係る工数に見合うかどうかが導入の判断軸になります。

この点、大企業ほど修正申告がある場合に、課される過少申告加算税の金額が大きいので、優良帳簿保存は大企業向けの保存要件といえるでしょう。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7

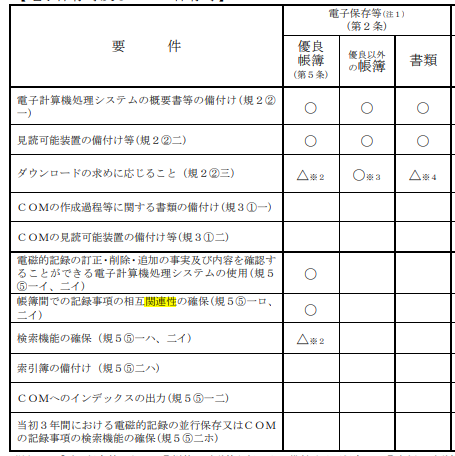

一般帳簿に求められる現行要件は以下の通りです。

以上の一般帳簿の要件に加えて、優良帳簿では以下の要件への対応が必要です。

帳簿上の記録事項に訂正または削除があった場合に、その事実および内容を確認できる必要があります。また、帳簿上への入力が、「業務の処理に係る通常の期間」を経過した場合にその事実確認も必要です。

「業務の処理に係る通常の期間」とは、帳簿上へのデータ入出力を行う日次および週次、月次の業務処理サイクル期間を指しています。最長2か月程度であれば問題ないとされているようです。また、業務処理サイクルについては別途規程上に整理を推奨されています。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問29

帳簿上の記録事項が、関連する他の帳簿の記録事項との間で相互に関連性を確認できる必要があります。例えば以下のような関連性の持たせ方が推奨されているようです。

以下により検索ができる必要があります。

ただし、「ダウンロードの求めに応じる」場合は、検索機能の内、1.範囲検索および2.複数条件検索は要件上不要です。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問7

ダウンロードの求めに応じることで検索要件を不要にすることができます。ダウンロードの求めに応じるとは、具体的に以下の要件を満たせば問題ないとされている点に留意くださ い。

●税務調査の際に税務職員が確認可能な状態で提出されるのであれば、データの形式や並び順に指定はない。

ただし、通常出力可能なファイル形式(例えばCSVなど)で提供される必要があります。例えばXMLファイルなどで提供して整然明瞭速やかに税務調査を進めることが難しい場合には、ダウンロードの求めに応じたとは判断されないようです。

出所:電子帳簿保存法 一問一答 【電子計算機を使用して作成する帳簿書類関係】問21

あなたにあったDXがきっと見つかる!バックオフィスDX化を叶えたお客さまの事例記事をまとめました。

バックオフィスDX事例集

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

国税関係帳簿を電子保存する際には、電子帳簿保存法の要件を満たすことが必要です。中でも優良帳簿に求められる保存要件を満たして保存することで、過少申告加算税の軽減などのメリットがあります。

とはいえ、優良帳簿としての適用を受けるためには、相互関連性や検索性の確保など簡単ではない保存要件を満たした上で、適用届出書を所轄税務署長に提出する必要があります。工数と効果の検証をしたうえで、対応するかどうかを判断することが必要です。

過少申告加算税による節税効果をどこまで大きく見込めるのか、自社の企業規模でどの程度修正申告がでるのかがポイントになります。コストパフォーマンスを鑑みた上で優良帳簿として対応するようにしましょう。

NTT東日本では会計帳簿の改正電子帳簿保存法対応について、資料「\義務化対応だけで安心していませんか?/改正電子帳簿保存方法の落とし穴」で詳細に解説をしています。ぜひご参照ください。

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

優良帳簿を保存するメリット・デメリットとは? 過少申告加算税の軽減などを解説!

電子証明書の発行方法とは マイナンバーカードの電子証明書の必要性も解説

電子サインに法的効力はあるのか 電子署名との違いや法的根拠を解説!

電子証明書とは何か マイナンバーとの関係性や取得方法をわかりやすく解説

優良帳簿とは?現行要件と比較して2024年1月以降の要件を解説!

電子印鑑の法的根拠|ビジネスで使えるタイプとメリット・デメリット

お気軽にお問い合わせください