電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

上記のようなお悩み事はありませんか?インボイス制度が本格運用されると、従来の請求書の記載事項にくわえて登録番号や消費税率区分などの書くべき内容が増えます。

この記事では適格請求書に記載すべき事項について確認していくとともに、運用開始前にインボイス制度の概要についておさらいしていきます。

2023年10月の運用開始に合わせて、インボイス制度を導入するあるいは検討している企業は参考にしてみてください。

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

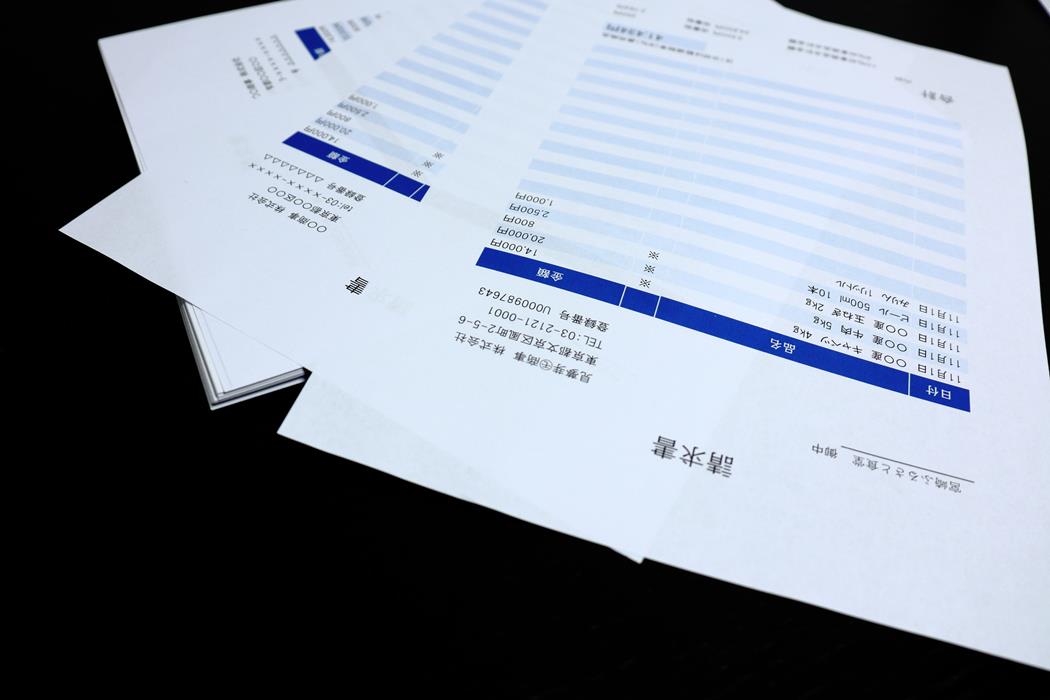

国税庁HPでは、現時点では適格請求書のフォーマットは提供されていません。

ただし適格請求書に必要な情報が含まれていれば形式に決まりはないので、フォーマットのサンプル画像をもとに記載事項について確認していきましょう。

インボイス制度導入によって、従来の請求書の保管では仕入税額控除を受けられなくなります。そのためインボイスの記載要件を把握して適切に遵守し、正しい請求書や領収書の発行が重要です。

従来の請求書と適格請求書の記載項目の比較は以下のとおりになります。

| 従来の請求書記載事項 | 適格請求書記載事項 |

|---|---|

|

|

適格請求書は書面での交付のほかにも、電子データでの提供も可能です。請求書発行システムや電子メール送信、専用サイトを通じての提供でも、適格請求書に必要な情報が適切に記載されていれば仕入税額控除の適用が受けられます。

適格請求書は売り手と買い手で注意すべき点が異なります。

【売り手側が注意すべき点】

請求書を発行する側の企業は、得意先の求めに応じて適格請求書を発行できるように、インボイス制度への登録を済ませておきましょう。

インボイス制度を初めて運用する際には、請求書に誤りや記載漏れが生じる可能性も考えられるので、不備があった際には修正したものを再発行します。また売り手側は電子データまたは書面で、発行した適格請求書の写しを一定期間保管する義務があるので覚えておきましょう。

適格請求書発行事業者が返品や値引きによる売上の返還を求められた場合は、買い手側に対して「適格返還請求書(返還インボイス)」を交付しなくてはいけません。なお売上の返還には、以下のものが該当します。

適格請求書発行事業者は、適格請求書同様に適格返還請求書の発行や保管も義務付けられているので、合わせて覚えておきましょう。ただし売上の返還金額が税込み1万円未満であれば、交付の義務は免除されます。

【買い手側の注意点】

買い手側は仕入税額控除の適用を受けるために、適格請求書の保存が必要です。ただし仕入れ税額控除を受けられるのは、適格請求書に記載された税額のみなので、請求書発行時に登録番号などの記載事項が書かれていることを確認しましょう。

保存が必要な書類の種類は以下のとおりです。

保管する書類は、メールやシステムなどの電子取引で受領した電子データでの保管も可能です。ただし電子インボイスは、インボイス制度のルールに従うとともに電子帳簿保存法の要件も満たす必要があります。

適格請求書では消費税額の計算方法が定められています。

1円未満の端数処理については、ひとつの適格請求書につき税区分ごとに1回まで調整が可能になっています。ゆえに取引科目ごとに端数処理をすることは認められないので、注意が必要です。

また税込金額をもとに消費税を計算するときも同様に、取引項目ごとに消費税を計算するのではなく、合計金額を10/100もしくは8/100で割り戻して計算して端数処理を行います。

適格請求書は登録番号や消費税区分など、記載すべき項目が決まっています。そのためインボイス制度に対応するための請求書や領収書のフォーマット、飲食店では新しいレジの導入の検討が必要です。

また導入当初は経理業務の煩雑化も予想されるため、インボイス制度導入をきっかけに手間を軽くするためのITツールを検討してみてはいかがでしょうか。

適格請求書では、従来の請求書よりも記載すべき事項が増えたり、計算方法が変更になっています。したがってヒューマンエラーを防ぐためにも、ITシステムの導入がおすすめです。

適格請求書導入にあたって制度の概要を正しく理解することで、事前の準備や運用開始がスムーズになります。

あいまいな知識のままインボイス制度に登録して進めてしまうと、消費税の申告で損をしてしまうかもしれません。そうならないよう今一度、インボイス制度の概要について再確認していきましょう。

2019年10月に軽減税率制度が導入されたことにより、消費税が「標準税率10%」と「軽減税率8%」の2種類になりました。

消費税の種類が増えたことで年間取引の集計だけでは税率区分の判断が難しくなったので、適正な税率を把握するためにインボイス制度が導入されたのです。

インボイス制度とは、消費税に関するルール変更です。消費税は売上に係る消費税から仕入れに係る消費税額を引いた額を国に納付しており、このルールを「仕入税額控除」といいます。

従来は課税取引にかかるすべての消費税が仕入税額控除の対象でした。しかしインボイス制度導入によって、適格請求書に明示されていない税額は控除の対象外になったのです。

なお適格請求書は、インボイス制度に登録申請した事業者だけが発行可能となっています。そのため適格請求書発行事業者以外からの請求書は仕入税額控除の適用されないので、自社で納付する消費税額の負担が増加するのです。

インボイス制度の本格運用は2023年10月となっています。しかしすぐに適格請求書発行事業者にならないと仕入税額控除を受けられない訳ではなく、下記のスケジュールで6年間の経過措置期間が設けられています。

| 経過措置期間 | 経過措置期間にかかる仕入税額控除の特例 |

|---|---|

| 2023年10月から3年間 | 仕入税額の80%が控除可能 |

| 2026年10月から3年間 | 仕入税額の50%が控除可能 |

| 2029年10月~本格運用 | 適格請求書に記載の税額のみ仕入税額控除の対象 |

なお経過措置期間に一定の仕入税額控除の適用を受けるには、次の書類の保管が必要です。

適正な控除を受けるためにも、対象の書類は忘れず保管しましょう。

インボイス制度に登録できるのは、課税事業者のみです。

通常課税売上が1000万円以下の免税事業者は消費税の納付義務が免除されているため、インボイス制度に登録するには課税事業者へ転換する必要があります。しかし課税事業者になると納税の義務が発生するので、登録するメリットデメリットを考慮して慎重に検討する必要があるでしょう。

なおインボイス制度を機に課税事業者になった方は、一定の条件において「2割特例」が適用されます。

2割特例については2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁に詳しく記載されているので、参考にしてみてください。

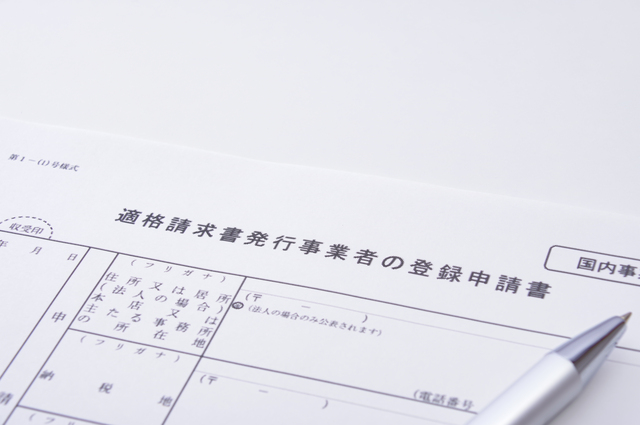

適格請求書の概要について理解したところで、次に実際の登録申請の方法をみていきましょう。

登録した内容に不備があると、内容確認や訂正のために時間がかかってしまいます。スムーズに登録を済ませるためにも、提出前に記載漏れや誤りがないか確認したうえで申請するようにしましょう。

登録が完了すると登録番号が記載された「登録通知書」が届きます。登録通知書は再発行不可となっていますので、紛失しないように気をつけてください。

インボイス制度の申請には下記の2種類の方法があります。

郵送の場合は国税庁のホームページより申請書類のフォーマットをダウンロードして作成、管轄の「インボイス登録センター」へ送付します。

e-Taxでの申請は国税庁の専用サイトから手続きが可能であり、パソコンからの登録のほか、スマホからでも行えます。e-Taxで申請をする際には、以下のものを事前に準備しておきましょう。

専用サイトでは、操作方法等のマニュアルが用意されているので、参考にしながら手続きを進めましょう。

適格請求書の登録申請書は「初葉」と「次葉」の2枚に分かれています。それぞれについて記載事項を確認していきましょう。

初葉には下記の内容を記載します。

次葉の上部は、事業者区分が免税事業者の方が対象です。2023年10月1日から課税事業者として登録する場合には、対象箇所にチェックをいれます。

2023年10月1日以降に登録を希望する場合は、登録希望日を書きましょう。

次葉の下部は、すべての事業者が記載する必要があり「はい/いいえ」の該当するほうにチェックをします。なお登録書類による申請は添付書類が不要なので、作成した申請書のみをインボイス登録センターに郵送することで完了です。

インボイス制度の登録申請を取り消したいときには「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出します。提出期限は「課税期間の末日から起算して30日前の前日」です。

参照:適格請求書発行事業者の登録取り消しを求める旨の届出書/国税庁

ただし、上記の書類はインボイス制度の登録を取り消すための書類であり、免税事業者になるためのものではありません。ゆえにインボイス制度を気に課税事業者になった免税事業者が免税事業者に戻るためには「課税事業者選択不適用届出書」の提出も必要です。ただし「課税事業者選択不適用届出書」は、取り消したい課税期間の初日の前日までに提出が必要なので注意しましょう。

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

適格請求書は、従来の請求書の記載内容に加えて「インボイス登録番号・税率区分・税率区分ごとの消費税額」の記載が必要になります。また記載内容だけではなく、税額の計算方法に変更があるので、注意しましょう。

インボイス制度導入によって経理業務の煩雑化が予想されます。そのため適格請求書に対応したシステムの導入を検討するのもおすすめです。

適格請求書について正しく理解して、インボイス制度に対応していきましょう。

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【2023年10月】インボイス制度を図解でわかりやすく解説!基礎知識や必要となる対応を紹介

電子帳簿保存法の申請はどのように行う?届出の必要性や方法について紹介

適格請求書発行事業者の登録申請書の書き方を解説!申請手順やインボイス制度の概要を紹介

お気軽にお問い合わせください