あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

「伝票式会計のしくみがわからない」とお悩みの方が、いらっしゃるのではないでしょうか。

伝票式会計とは、会計伝票を使って会計処理をする方法です。

会計伝票を複数使う場合もあるので、複雑なしくみになっていることもあります。

そこで、本記事では「会計伝票の種類と書き方」と「伝票式会計のしくみ」について解説します。

会計伝票の保存に関する法律や、会計伝票に関わる作業を効率化する方法も紹介するので、ぜひ最後までお読みください。

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

Index

会計伝票とは、会社がおこなった日々の取引について、一定の項目を記載する記録用紙のことです。

おもに「伝票ナンバー」「日付」「勘定科目」「金額」「取引内容」を記載します。

また、会計伝票は仕訳帳の前段階の帳簿として、会計業務に使われます。

伝票のメリットは、1つの取引に1枚の伝票を使うしくみを生かして、伝票作成を複数人で分担できることです。

ただし、伝票には様々な種類があるので、会社の業種によって適切な伝票を選ばなくてはいけません。

なお、取引内容を伝票に記録することを「起票」といいます。

会計伝票には様々な種類がありますが、一般的によく使われるのは次の5つです。

次にそれぞれの伝票の記入方法を具体的に解説しますが、その前に共通のルールを2つおさえておきましょう。

摘要欄には、取引内容を詳しく記載しましょう。

たとえば「取引の相手先」「支払先」「消費税の軽減税率適用」「注意事項」などを記載します。

摘要欄を見れば、取引の詳細を把握できるようにしておきます。

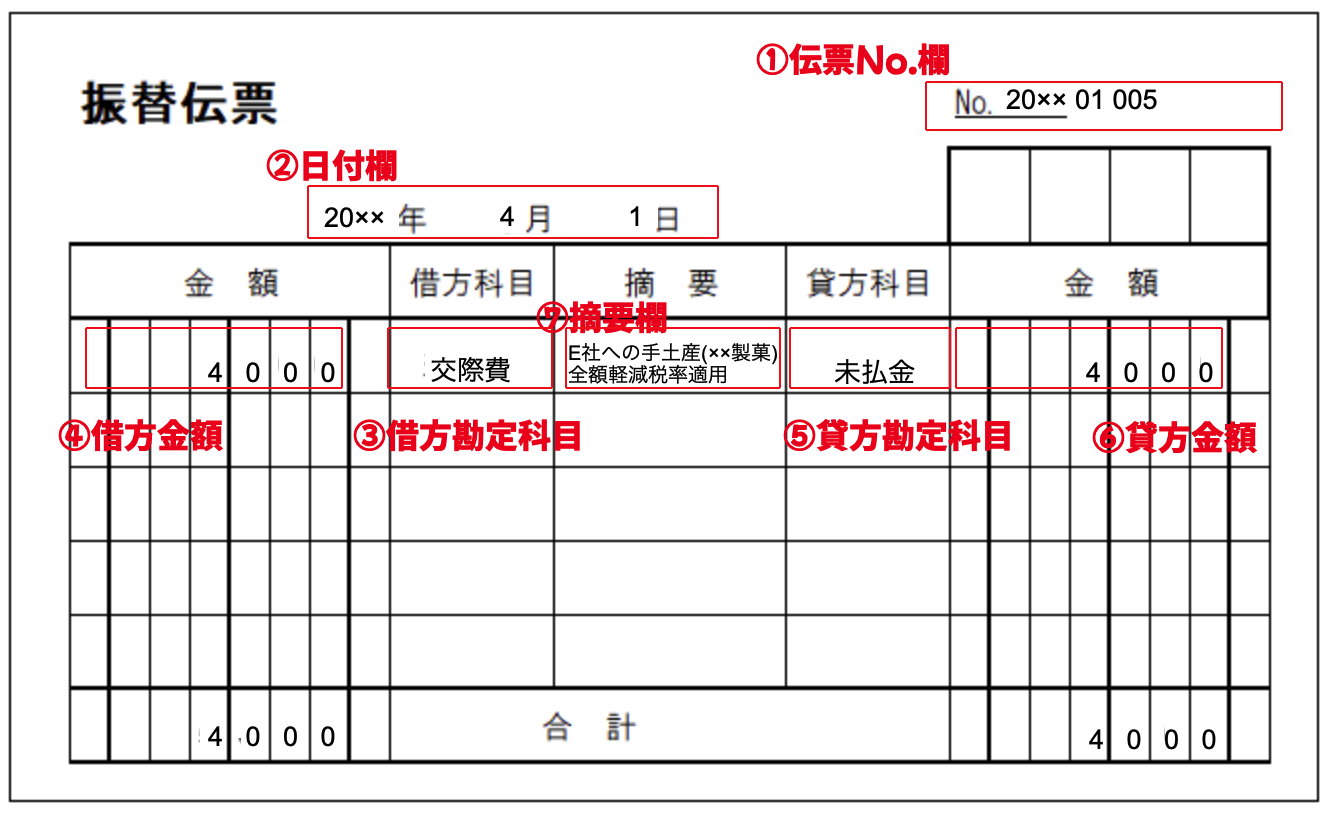

出典:経理COMPASS|振替伝票とは|意味・書き方・仕訳の方法(サンプル付)

記入にあたり、次の5つの欄を埋めていきます。

なお、相手勘定科目とは、仕訳時に現金の反対にくる勘定科目のことです。

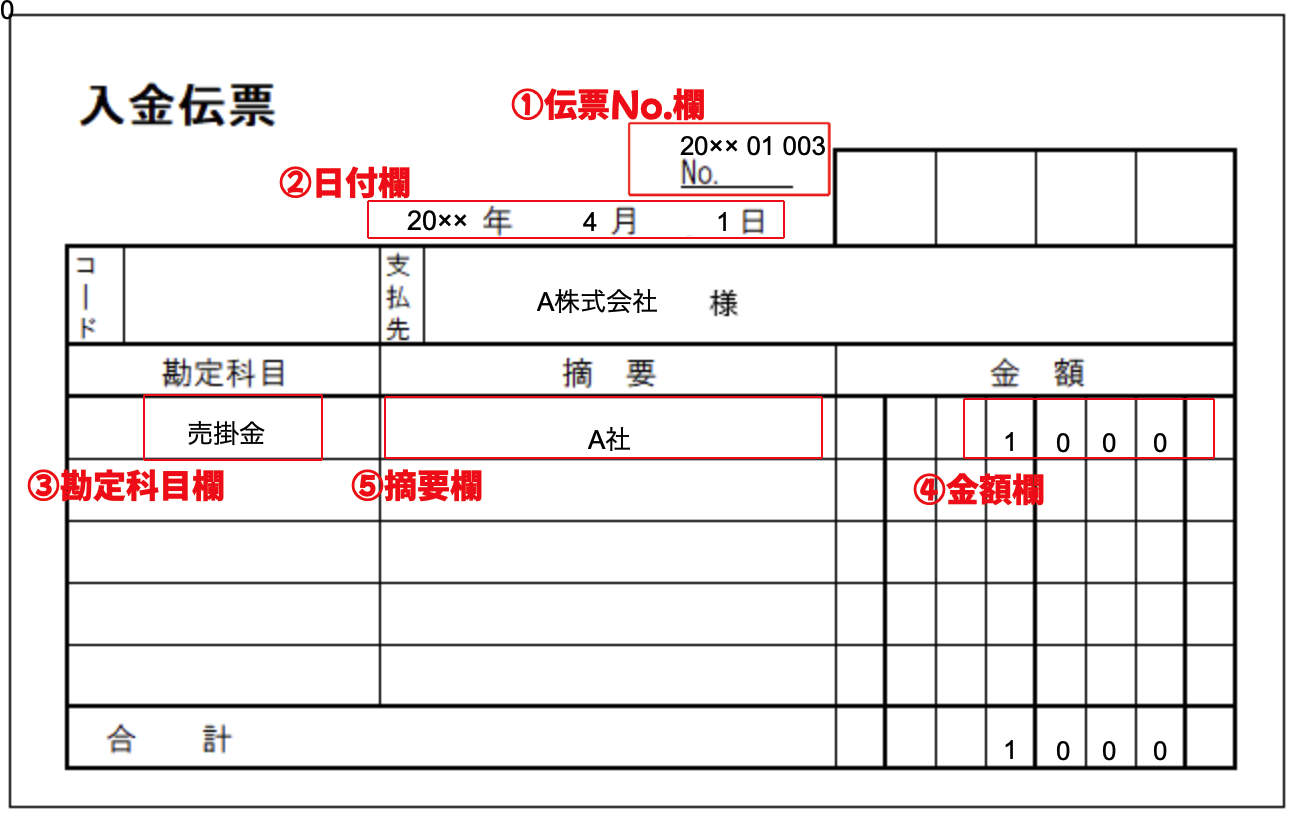

たとえば、20××年4月1日にA社の売掛金1,000円の入金があった場合、伝票の記入方法は次のようになります。

①伝票No.欄:通し番号

|

借方 |

貸方 |

||

|

現金 |

1,000 |

売掛金 |

1,000 |

なお、入金伝票は現金の入金のみで、預金の入金には使用しません。

記入方法が複雑になってしまうからです。

預金の入金には、一般的に後述の振替伝票を使用します。

出典:経理COMPASS|振替伝票とは|意味・書き方・仕訳の方法(サンプル付)

記入にあたり、入金伝票同様、次の5つの欄を埋めていきます。

①伝票No.欄:ルールに則った番号たとえば、20××年4月1日に社員Bの交通費500円を現金で支払った場合、伝票の記入方法は次のようになります。

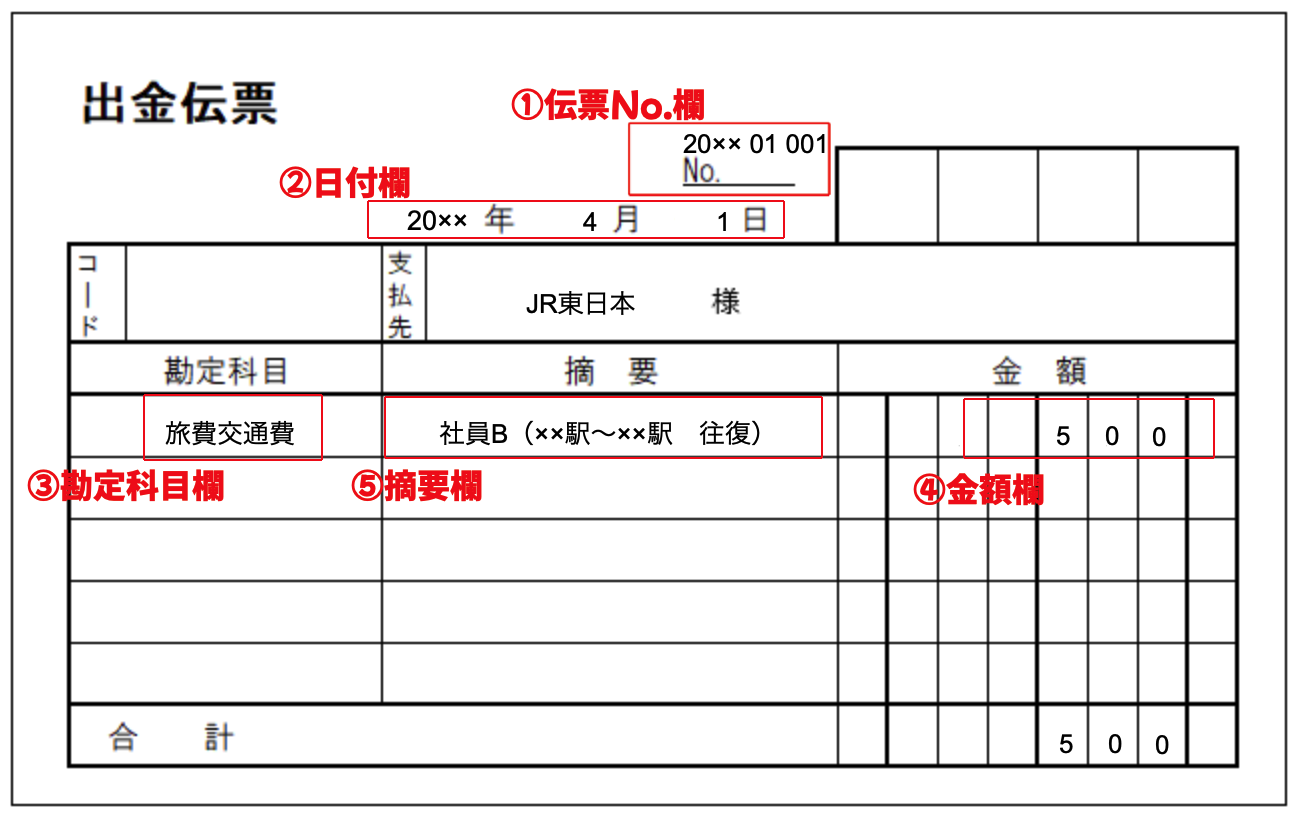

①伝票No.欄:通し番号

|

借方 |

貸方 |

||

|

旅費交通費 |

500 |

現金 |

500 |

なお、出金伝票も入金伝票と同じく、預金の出金には使用しません。

口座振替やクレジットカード払いも同様です。

預金の出金には、一般的に後述の振替伝票を使用します。

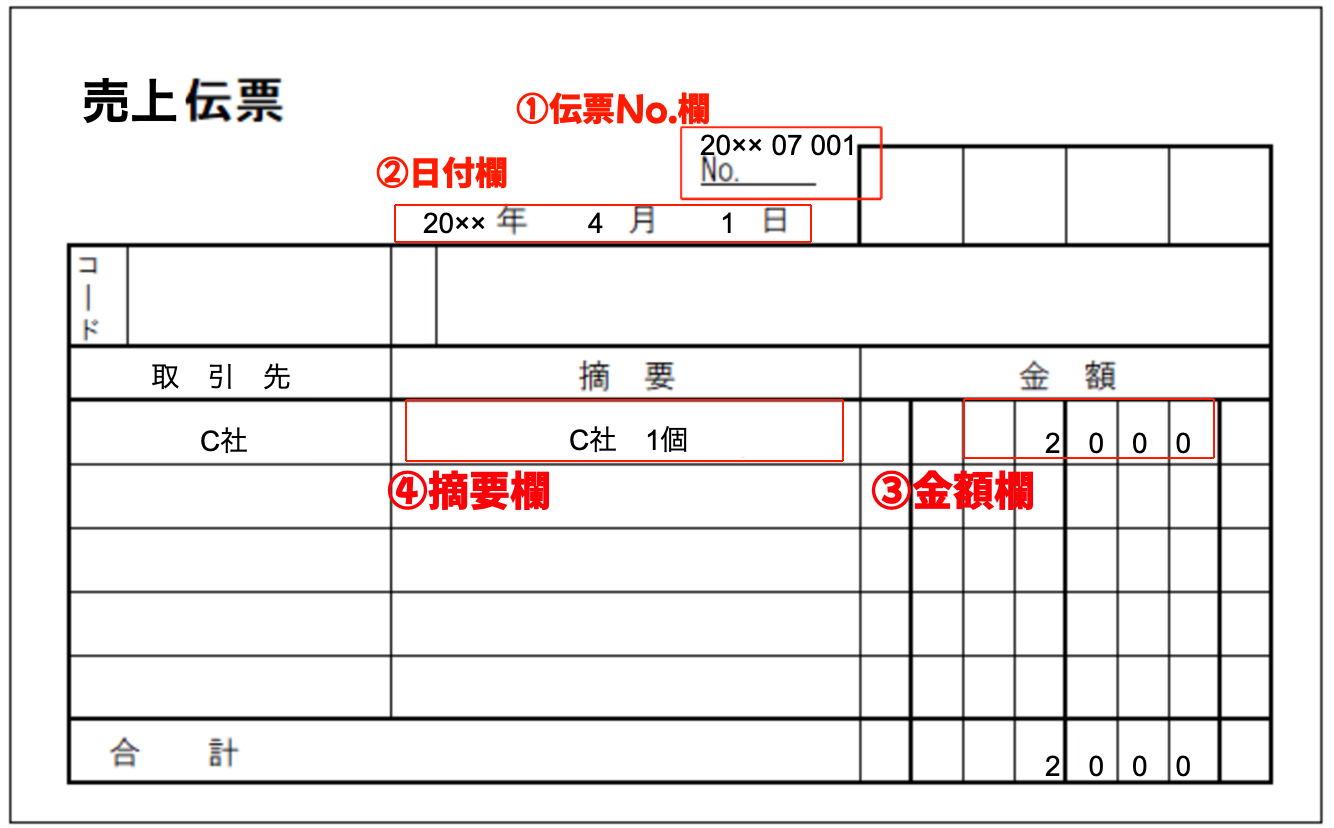

記入にあたり、次の4つの欄を埋めていきます。

たとえば、20××年4月1日にC社へ2,000円売り上げた場合、伝票の記入方法は次のようになります。

①伝票No.欄:通し番号

また、同じ取引を仕訳にすると次のとおりです。

売上伝票に勘定科目欄がない理由は、相手勘定科目が売掛金であることが前提だからです。

C社との取引が現金売上だった場合は、次の手順で起票します。

①売上伝票で一度売掛金処理をする

②入金伝票で売掛金を現金で即時に回収した処理をする

仕訳にすると、以下のとおりです。

売上伝票の仕訳

入金伝票の仕訳

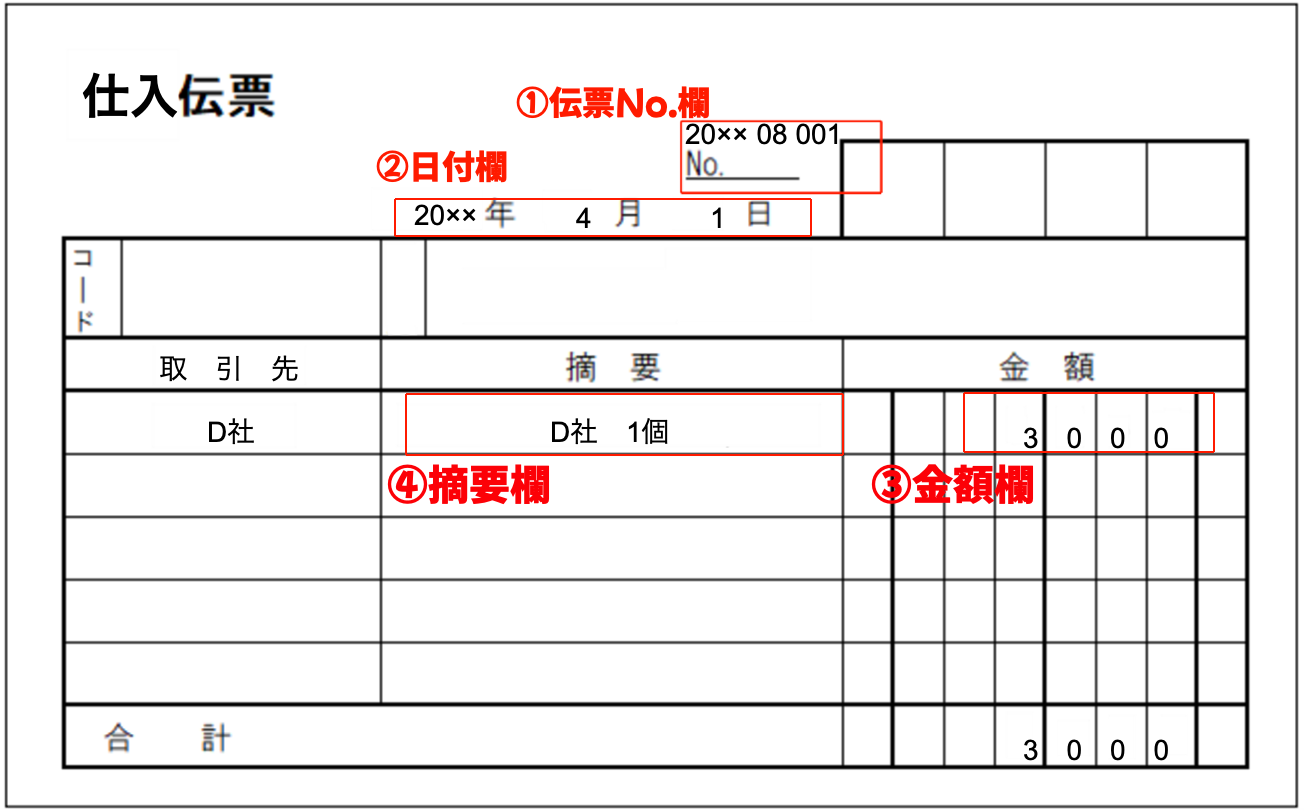

記入にあたり、次の4つの欄を埋めていきます。

たとえば、20××年4月1日にD社から3,000円仕入れた場合、伝票の記入方法は次のようになります。

①伝票No.欄:通し番号

仕入伝票に勘定科目欄がない理由は、相手勘定科目が買掛金であることが前提だからです。

D社との取引が現金仕入だった場合は、次の手順で起票します。

①仕入伝票で一度買掛金処理をする

②出金伝票で買掛金を現金で即時に支払った処理をする

仕訳にすると、以下のとおりです。

仕入伝票の仕訳

出金伝票の仕訳

出典:経理COMPASS|振替伝票とは|意味・書き方・仕訳の方法(サンプル付)

記入にあたり、仕訳と同様に「借方」「貸方」の勘定科目と金額を記載します。

たとえば、20××年4月1日に4,000円のE社用手土産をクレジットカードで支払った場合、伝票の記入方法は次のようになります。

①伝票No.欄:通し番号

また、同じ取引を仕訳にすると次のとおりです。

さらに、1つの取引に勘定科目を複数使うような場合でも、振替伝票は1枚で対応できます。

たとえば、先ほどのクレジットカードで他にも消耗品5,000円を手土産と一緒に購入していた場合の仕訳は、次のとおりです。

振替伝票を使うときは、借方と貸方の金額が一致していることを確認しましょう。

会計伝票を使った会計方法を「伝票式会計」といいます。

そのほかの会計処理の方法として、会計ソフトを使うこともできます。

会計処理の流れの基本は「伝票作成」「仕訳帳作成」「総勘定元帳作成」「財務諸表作成」の順におこなわれます。

この流れを、伝票式会計と会計ソフトでは、それぞれどのように処理するかを、順を追って確認しましょう。

領収書等から取引を記録するのは、どちらの方法でもおこなう最初の業務です。

次に、伝票式会計では各帳簿への転記作業があり、財務諸表のための集計作業をおこないます。

対して、会計ソフトでは転記作業や集計作業をする必要がなく、財務諸表までの各帳簿や書類は自動で作成されます。

あなたにあったDXがきっと見つかる!

バックオフィスDX事例集

1伝票制とは、伝票1種類で処理をおこなう制度です。

仕訳伝票と呼ばれる伝票で、振替伝票と同じ様式の伝票を使います。

現金の入出金、売上仕入などすべての取引を仕訳伝票で処理します。

取引1つ1つについて借方貸方を使って記録するため、仕訳伝票は仕訳帳と同じ内容です。

仕訳を作ることができる程度の簿記の知識が必要ですが、仕訳帳へはそのまま転記できます。

3伝票制とは「入金伝票」「出金伝票」「振替伝票」の3種類で処理をおこなう制度です。

現金の取引には入金伝票と出金伝票を、それ以外の取引には振替伝票を使って処理します。

現金の取引が伝票にまとまっているので、現金の仕訳を効率よく処理できるようになります。

現金の入出金が多い場合に利用すると便利な制度です。

5伝票制とは「入金伝票」「出金伝票」「売上伝票」「仕入伝票」「振替伝票」の5種類で処理をおこなう制度です。

現金の取引には入金伝票と出金伝票を、売上仕入には売上伝票と仕入伝票を、それ以外の取引には振替伝票を使って処理します。

現金の入出金や売上仕入の取引がそれぞれの伝票にまとまっているので、仕訳を分類ごとに効率よく処理できるようになります。

売掛金や買掛金の取引が多い場合に利用すると便利な制度です。

次の法律や制度には、会計伝票の保存についての規定があります。

それぞれ確認しておきましょう。

会計伝票の保存期間は、税法では7年、会社法では10年と規定されています。

ただし、青色申告の欠損金繰越控除を適用する事業年度は、10年間(2018年4月1日以前に開始した事業年度は9年間)の保存が必要です。

なお、会計伝票の保存には、次の3つの注意点があります。

①内容が重複している会計伝票があれば、原本を保存し残りは廃棄する。廃棄する伝票にメモ書きがあれば、原本に転記しておく。

②保管する会計伝票には、いつまでの保管かわかるように、最終保管年月日を記載しておく。

③保存期間が過ぎた会計伝票は順次廃棄していく。

事業の規模が大きくなるとそれに応じて会計伝票も多くなるので、順次整理しておきましょう。

電子帳簿保存法とは、国税関連帳簿書類について一定の要件で電子保存を認める法律です。

会計伝票は原則として紙で保存することとされていますが、会計ソフトなどで電子的に作成された会計伝票は、一定の要件を満たすことで、電子保存ができます。

電子保存ができれば、保存する場所の確保や伝票の管理をする必要がなくなります。

ただし、この法律の対象となる会計伝票は、国税関係帳簿を補う目的で、補助簿としての役割を持つ場合です。会社内部での決裁などを目的とした伝票は、法律の対象になりません。

2023年10月より、インボイス制度が始まります。

インボイス制度とは、正式名称を適格請求書等保存方式といい、消費税率が明記された適格請求書(インボイス)によって、消費税の仕入税額控除を計算する制度です。

適格請求書を受け取ったときは、その書類をもとに正しい消費税率で会計伝票を作成しなければいけません。

また、インボイス制度でも電子的に作成された適格請求書の電子保存が認められています。

適格請求書とその内容を記録した会計伝票とで、保存方法が異なる場合も考えられるので、書類の管理には十分注意しましょう。

会計伝票は、紙ではなくデータであっても差し支えありません。

おもな理由としては、次の2つが挙げられます。

①伝票作成に義務はなく任意である

②会計ソフトなら伝票を簡単に作成し保存できる

会計伝票の作成は、税法や会社法では義務づけられていません。

会社の実態に合わせて処理がしやすいように、様々な会計伝票が使われます。

しかし、会計伝票はあくまで仕訳帳の前段階にある、補助的な役割です。

仕訳帳やそのほかの補助簿でも、会社の取引を記録できるので、会計伝票の作成は任意とされています。

よって、紙の伝票ではなく、会計ソフトで作成される補助簿でも、帳簿作成の義務を果たすことができます。

会計ソフトなら取引を入力するだけで、自動で会計伝票が作成されます。

さらに、領収書などの画像から、自動で仕訳を作成する会計ソフトもあり、作業効率を上げることが可能です。

また、電子帳簿保存法に対応するためには、要件を満たす会計伝票を作らなくてはいけません。

電子帳簿保存法に対応した会計ソフトを利用すれば、簡単な作業で法律に則った会計伝票を作成し保存することができます。

バックオフィス業務効率化のためにサービスの導入をご検討中の方へ

「おまかせ はたラクサポート」検討の8つのチェックポイント

伝票式会計は、様々な会計伝票でおこなわれる会計方法です。

会計伝票は仕訳帳の事前準備としての役割があるので、会社の実態によって最適な伝票を使って処理します。

保存期間や電子保存については、法律で定められていますので、確認しておきましょう。

特に、電子帳簿保存法に規定する帳簿電子化に対応すると、会計伝票の作成・保存・管理の効率化を図ることができます。

会計伝票を電子化するなら「freee会計 for おまかせ はたラクサポート」の導入を検討されてはいかがでしょうか?

freee会計 for おまかせ はたラクサポートは、クラウド型の会計サービスです。一度入力すれば、日々の経理作業を効率化できるうえに、稟議から経費精算、会計まで業務フローのペーパーレス化を実現します。

会計伝票の電子化にぜひお役立てください。

また当該ソフトについて興味がある方は、こちらの「会計ガイドブック」も読んでいただければ、詳細についてより深く把握していただけます。

電子契約ならサービスとサポートをセットに!電子契約 無料体験お申し込み

NTT東日本では、電子契約をはじめとして、バックオフィス業務効率化サービスを無料体験できるメニューを提供しています。 実際に、操作画面をみながら、導入の相談をできますので、お気軽にお問い合わせください!

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【保存版】会計ソフトを使わずエクセルで帳簿を作成できる?メリット・デメリットを解説

会計ソフトは個人事業主にもおすすめ!選び方・比較ポイントは?

会計ソフトfreee(フリー)の評判は?特徴やメリット・デメリットを徹底解説!

電子請求書の保存方法とは?電子帳簿保存法やインボイス制度を踏まえて解説

請求書発行に義務はある?インボイス制度など関連する法律を解説!

会計ソフトfreee(フリー)の評判は?特徴やメリット・デメリットを徹底解説!

お気軽にお問い合わせください