テレワークと在宅勤務の違いとは?企業の導入割合や職種の実施割合も解説

本コラムでは、テレワークや在宅勤務について紹介します。また、企業の導入割合や職種別の実施割合などについても紹介します。

![]()

電子帳簿保存法は、企業が帳簿・決算関係の書類や取引先との契約書や請求書といった処理を電子的なファイルで保存するためのルールを定めた法律です。2022年1月1日より電子帳簿保存法が改正・施行されていますが、いまだに対応に追われている企業も多いのではないでしょうか。

電子帳簿保存法への対応は2023年の12月までとなっており、2024年1月には電子帳簿保存法の要件を満たしておく必要があります。

本記事では、電子帳簿保存法の改正点を紹介するとともに、電子帳簿保存法に対応するポイントについて解説します。

【無料】ファイルサーバーのクラウド移行についてのお悩みに、エンジニアがおこたえします!

目次:

電子帳簿保存法は、企業が帳簿・決算関係の書類や取引先との契約書や請求書といった書類を、電子保存するために必要なルールを定めたものです。

この法律の目的は、デジタル化が進む現代のビジネス環境に合わせて、記録管理の効率化と柔軟性の向上を図ることにあります。

従来、企業は帳簿や領収書などの財務関連文書を物理的形式で保管する必要がありました。電子帳簿保存法を導入することにより、文書をデジタル形式で保存することが可能となりました。

これにより、文書の保管スペースの削減、迅速な情報の検索、情報共有が容易になり、処理や手続きが簡略化され、企業全体の業務効率化につながります。

電子帳簿保存法には、企業が法律の要件に適合するための猶予期間が設けられていました。

猶予期間が設けられていた理由は、企業がシステムの準備や社内プロセスの変更に適応するための準備を促すためです。

しかし、2023年12月をもってこの猶予期間が終了します。これにより、すべての企業は法律の要件を完全に満たす必要があり、これを遵守しない場合、税務上の不利益や法的責任を負うリスクが生じます。

ただし、電子帳簿保存法に対応していない事業者が2023年12月以降に発覚した場合、ただちに法律違反というわけではありません。

上記を満たしている場合は猶予期間が認められていますが、2024年1月には電子帳簿保存法改正に適したシステムの導入や社内整備が必要になります。

電子帳簿保存法の改正は、ビジネス環境のデジタル化と効率化の必要性に対応するために行われました。この改正により、企業は紙ベースの文書管理から脱却し、電子データの管理にシフトすることが求められています。

この改正の背景には、デジタル技術の進展や情報管理のグローバルスタンダードへの適応があります。また、行政手続きの簡素化や紙書類の削減など、社会全体の持続可能性に対する配慮にも影響を与えています。

改正により、企業は効率的な文書管理システムの導入を急がなければならず、これは企業の競争力向上にも直結する重要な課題となっています。

電子帳簿保存法の改正は、昨今のデジタル時代に合わせた税務処理の透明化と効率化をめざすものです。

電子帳簿保存法の改正点は以下の通りです。

それでは詳しく解説します。

電子帳簿保存法の改正により、企業が電子データを保存する際の事前承認制度が廃止されました。従来の電子帳簿保存法では、電子帳簿保存やスキャナ保存を希望する場合は、管轄の税務署長宛に届出を出す必要がありました。

しかし、2022年1月1日以降に事前承認制度が廃止されたため、企業側で準備が整った時点で紙の書類を廃止することができます。これにより、企業は電子データを保存できるようになり、文書管理プロセスの迅速化を実現できます。

電子取引を行う企業は、関連する電子データを必ず電子形式で保存することが義務付けられました。

電子取引の例は以下の通りです。

上記のように電子上の取引については、電子データとして保存する義務があります。

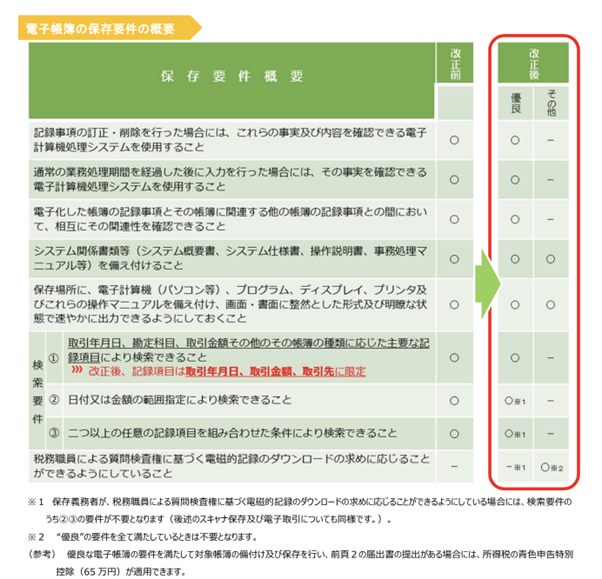

また、電子データとして保存するためには、国税庁が発表している電子取引の保存要件を守る必要があります。詳しい保存要件については以下をご確認ください。

出典:国税庁「電子帳簿保存法が改正されました」

たとえば、ファイルを保存する場合は、以下の要件を守る必要があります。

電子帳簿保存法の不正に対する罰則が強化されました。スキャナ保存や電子取引のデータ保存について、隠蔽や偽装が行われた場合、もしくはそれによる生じた申告漏れが発覚した場合に、税金に対して10%の重加算税が発生します。

国税庁が認める「優良な電子帳簿」の要件を満たしており、適切な書類を税務署に提出している場合は、申告漏れ自体の申告加算税が5%軽減されます。しかし、隠蔽や偽装を行った場合は、軽減等はありません。

これまでは、帳簿書類や取引書類を電子的に保存する場合、複数の保存要件を満たす必要があったため、電子帳簿保存におけるハードルが高く、企業が対応しづらい状態でした。

このような背景から電子帳簿の保存要件の緩和の動きが見られ、現在では複式簿記に従って帳簿をつけていれば保存要件のいずれか3つの要件を満たすことで電子保存が可能です。

出典:国税庁「電子帳簿保存法が改正されました」

電子帳簿保存法改正により、タイムスタンプの要件が緩和されました。

タイムスタンプとは、電子データの存在時刻を表示し、それ以降については改ざんされていないことを証明する仕組みです。これまでの法律では、国税関係書類をスキャナで保存する場合は、受領先と自社の3営業日以内のタイムスタンプが必要でした。

法改正により、3営業日という短い期間から2ヶ月以上に伸びるだけでなく、受領先のタイムスタンプのみで自社での対応は不要になりました。

さらに、データの管理(訂正や削除)のログが残るシステムを利用している場合は、タイムスタンプすら必要ありません。

適正事務処理要件も廃止されています。

これまでは、国税関係書類をスキャナで保存する場合は不正を防止するために事務処理を2人以上で行う相互チェックや定期検査によるスキャンしたデータと紙の確認など、電子保存を行うための負担がありました。

改正後はこれらのチェック体制が不要になったため、事務処理の工数が大幅に削減されています。

電子帳簿保存法の対象となる書類は以下の通りです。

それでは詳しく解説します。

電子帳簿等保存とは、事業者が電子的に作成した帳簿や書類を電子的に保存することを指します。

このカテゴリーに該当する書類は以下の通りです。

これらの書類が電子的に作成された場合、電子データとしての保存が可能です。

スキャナ保存は、紙で受け取った取引関係の書類をスキャンして電子的に保存することを指します。該当する書類は以下の通りです。

これらの書類をスキャンすることで、電子データとして保管できます。また、紙のままでも保存することが可能ですので、企業の体制に合わせて柔軟な保存方法を選ぶことができます。

電子取引では、電子データで取引に関わる書類のやり取りを行った場合、その書類を電子的に保存することが必要です。対象となる書類は以下の通りです。

これらの書類は、電子的に受け取った場合も、送信した場合も電子的に保存する必要があります。これにより、デジタル取引の透明性と追跡性が保たれます。

電子帳簿保存法は2023年の12月までに対応しなければなりません。12月までに対応ができなかったとしても2024年の1月1日には電子帳簿保存法に対応する必要があります。

ここからは、まだ電子帳簿保存法に対応できていない企業が早急に実施すべき3つのことについて解説します。

電子帳簿保存法への対応の第一歩として、自社の業務フローを整理することが重要です。現在の書類保存方法を見直し、電子取引に関するデータや書類の流れを明確にします。

たとえば、立替経費や交通費などの電子的な支払いデータを把握し、これらの情報が適切に保存されているかを確認することが必要です。

また、電子帳簿保存法に適合するためには、真実性と可視性の確保が欠かせません。これらを満たすためには、訂正・削除の履歴が残るシステムの導入や検索機能の拡充、強化が求められます。

電子帳簿保存法の要件に合わせて、データの保存方法を整備することが重要です。特に、保存データの真実性と可視性を確保するためのシステムの導入が求められます。真実性の確保は、データが改ざんされていないことを証明するために重要です。

一方、可視性の確保は、保存されたデータを必要に応じて検索・表示できることを意味します。これらの要件を満たすためには、データ管理システムの選定や更新が必要になります。

電子帳簿保存法に対応しているクラウドサービスを利用すれば、真実性の確保と可視性の確保を容易に行えるため、検討してみてください。

データの保存場所の確保も重要なポイントです。保存されたデータは、必要に応じていつでも確認・印刷ができるように整理されている必要があります。

これを実現するためには、部署ごとで保存場所を明確にする必要があります。また、万が一のデータ破損・破棄といったトラブルに対応するためにも、バックアップ体制を構築しておく必要があります。

オンラインでデータの保存・管理ができるクラウドストレージを利用すれば、保守管理コストの削減やデータのバックアップも容易に行えます。

安全かつ効率的にデータを保存する方法を検討しましょう。

電子帳簿保存法に対応するためには、対象書類の管理や社内環境の整備も必要ですが、まずは社内にある大量なデータを適切に保管する環境が必要です。

ただし、電子帳簿保存法に対応するためには、専門的な知識を持った人材のアドバイスの元、適切かつ迅速に環境構築を進めなければなりません。クラウド化に関する専門的な知識を持った人材が不在している企業は、対応業務に追われ、本業以外にリソースを奪われてしまう可能性があります。

NTT東日本では、これから電子帳簿保存法に対応するべく、クラウド化をめざす企業のご支援をしております。AWS・Azureを活用したクラウドソリューションを提供しており、企業の現状や課題に合わせた独自のクラウド環境を構築できます。また、クラウド導入の企画・構築・運用までワンストップでご支援可能です。

電子帳簿の保存場所や電子帳簿保存法に対応するためのクラウド化をご検討の方は、ぜひ一度NTT東日本のご相談ください。

電子帳簿保存法は、企業が帳簿や関連資料を電子的に保存することを認める重要な法律です。この法律は、デジタル化が進む現代のビジネス環境に合わせて記録管理の効率化と柔軟性を目指しています。

2023年12月までの猶予期間の終了を控えているため、企業は2024年の1月1日までに電子帳簿保存法の要件を満たす必要があります。

改正電子帳簿保存法では、事前承認制度の廃止、電子取引による電子データ保存の義務化、不正に対する罰則の強化、電子帳簿における保存要件の緩和、タイムスタンプ要件の緩和、適正事務処理要件の廃止などの変更が行われています。

NTT東日本では、電子帳簿保存法に必要なデータ保存のクラウド化や企業全体のクラウド化をご支援しております。企業の現状に合わせた適切な提案を行っておりますので、まずはお気軽にご相談ください。

自社のクラウド導入に必要な知識、ポイントを

この1冊に総まとめ!

初めての自社クラウド導入、

わからないことが多く困ってしまいますよね。

クラウド化のポイントを知らずに導入を進めると、以下のような事になってしまうことも・・・

など、この1冊だけで自社のクラウド化のポイントが簡単に理解できます。

またNTT東日本でクラウド化を実現し

問題を解決した事例や、

導入サポートサービスも掲載しているので、

ぜひダウンロードして読んでみてください。

NTT東日本なら貴社のクラウド導入設計から

ネットワーク環境構築・セキュリティ・運用まで

”ワンストップ支援”が可能です!

特に以下に当てはまる方はお気軽に

ご相談ください。

クラウドを熟知するプロが、クラウド導入におけるお客さまのLAN 環境や接続ネットワーク、

クラウドサービスまでトータルにお客さまのお悩みや課題の解決をサポートします。

相談無料!プロが中立的にアドバイスいたします

クラウド・AWS・Azureでお困りの方はお気軽にご相談ください。