電子帳簿保存法の準備! 最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

働き方改革や新型コロナウイルス感染症の影響で、テレワークの導入やペーパーレス化を推進する企業も増加しつつあります。また政府もデジタル庁を発足し、脱ハンコを推進するなど、世の中全体が電子化に動きつつあります。

そこで重要になるのが電子帳簿保存法への対応です。2022年1月1日から改正電子帳簿保存法が施行されたものの、対応しきれていない企業は少なくありません。今回は電子帳簿保存法の目的や要件、改正の歴史や2022年の改正の要点などの概要を、わかりやすく解説します。

電子帳簿保存法の準備! 最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

Index

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。さらに省略し電帳法と呼ばれることも多いです。

国税に関わる帳簿や書類は7年間保存する義務があります。しかし紙での書類保管には場所もコストがかかるため、円滑に税務手続きを行うために電子データでの保存が認められています。電子帳簿保存法はこれらの帳簿や取引関係書類について、データで保存する際の保存要件を定めた法律です。

国内の電子化をさらに推進するために2022年1月に要件緩和を主とした改正が行われました。具体的な改正内容については後述します。

なぜ電子帳簿保存法への対応が求められているのでしょうか?下記のような背景があります。

日本は諸外国に比べ官民ともにペーパーレス化、電子化が遅れているとされています。ビジネスにおいて紙でのやり取りも多く、契約書などは押印から製本、郵送など手間とコストが必要です。デジタル化を推進することで業務が効率化し、生産性も向上します。

コロナ禍で急速に普及したテレワークですが、一方で書類にハンコを押すためだけに出社する「ハンコ出社」なども話題になりました。ペーパーレス化を推進することで、テレワークをはじめとした新しい働き方にもきちんと対応できるようになります。

2022年の改正の中で大きな話題をさらったのが「電子取引における紙保存の禁止」です。従来までは認められていた電子取引データの紙保存が禁止されます。2024年まではやむを得ない場合を限り容認されることになりましたが、禁止されることには変わりありません。

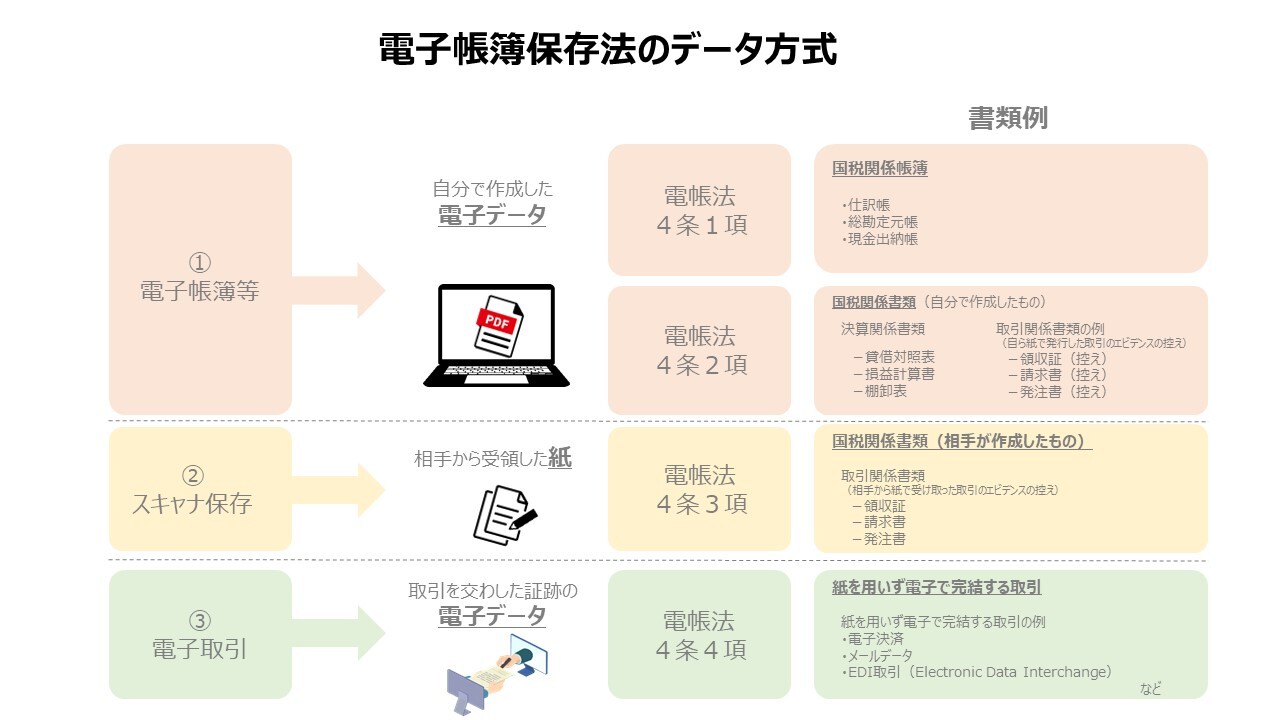

電子帳簿保存法には大きく3つの保存方式があります。それぞれの保存方式によって、保存要件が異なります。

電子帳簿等とは自ら電子的に作成した帳簿・書類等です。具体的には下記などが該当します。

①国税関係帳簿の例

②取引関係書類(自ら紙で発行した取引のエビデンスの控え)

これらのデータを保存する際には電子帳簿保存法の「電子帳簿等」の要件を満たす必要があります。

スキャナ保存とは「相手が作成した」請求書などを受領し、 スキャナー(またはスマートフォンなど)などで読み取りデータ化したものを指します。具体的には下記です。

国税関係書類の例

相手から紙で受け取った取引のエビデンスの控え

電子取引とは紙を用いず電子データでの授受で完結する取引を指します。具体的な例としては下記が挙げられます。

電子取引の例

あわせて読みたい

【電子帳簿保存法】電子取引における範囲の具体例や保存要件とは?

電子帳簿保存法は2022年の改正以前から、度々改正されてきました。その変遷を解説します。

電子帳簿保存法の変遷

| 1998年 | 電子帳簿保存法制定 納税の円滑かつ正確な履行と書類管理の負担軽減などを目的に制定。当初は「電子帳簿」のみが対象だった。 |

|---|---|

| 2005年 | スキャナ保存が認められる 電子帳簿だけでなく、紙の国税関係書類をスキャンして電子保存することが認められる。ただし領収証や請求書は3万円未満という上限があった。また電子データは改ざんが容易なため、電子署名が義務付けられた。 |

| 2015年 | 3万円と電子署名の要件が緩和、適正事務処理要件が追加 3万円の上限が撤廃され、電子署名も不要になった。一方で入力時のダブルチェックなどのルールなどを定めた「適正事務処理要件」が追加され、タイムスタンプが義務化される。 |

| 2016年 | デジカメやスマホで撮影したデータ保存も認められる デジカメやスマホで撮影した画像も認められるようになる。一方で、書類受領後3日以内の署名とタイムスタンプが義務化される。 |

| 2020年 | システム要件を満たせばタイムスタンプも不要に 受け取り側がデータを改変できない「クラウドシステムなど」を利用することで、タイムスタンプ要件が不要になる。 |

| 2022年 | 税務署長の事前承認制度廃止、適正事務処理要件廃止等の大幅緩和(後述) 電子保存には改ざんなどの不正リスクもあります。そのため電子帳簿保存法は、電子化を推進する一方で適切な要件を定めることで、そのリスクを抑制してきました。技術の進歩に合わせて、改正を重ねることで利便性と正確性の両方を担保してきたのです。 |

ここからは電子帳簿保存法の具体的な要件について解説していきます。まずは書類の区分についてです。大きくはスキャナ保存が認められていない書類と、認められている書類の2種類です。

電子データでの保存は認められているけれど、スキャナ保存が認められていない書類は下記です。

電子データでの保存もスキャナ保存も認められている書類は下記です。端的にいうと、相手から受け取った取引書類が該当します。

あわせて読みたい

電子帳簿保存法における契約書の取り扱いは?対応方法を紹介

電子帳簿保存法の保存要件はやや複雑です。ポイントとしては下記の2つです。それぞれ解説します。

真実性の確保とは電子データが改ざんされていないことを確認するための要件です。大きく下記の4つが該当します。

上記は電子帳簿保存の要件ですが、スキャナ保存の場合は他に入出力機器に関する要件が加わります。また電子取引の場合はタイムスタンプの付与についての要件が加わります。

可視性の確保とは保存した情報を速やかに確認できるようにしておくことです。大きく下記の4つがあります。

電子帳簿保存法に対応するには、これらの要件を満たした機器、またはサービスを利用する必要があります。

電子帳簿保存法の準備! 最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

2022年の大幅改正で、電子帳簿保存法適用のための、税務署長への事前申請は撤廃されました。改正前までは電子保存をはじめる3ヶ月前までに所轄の税務署長へ届け出を行い、承認を受ける必要がありました。具体的な手順は下記のとおりです。

こうした手続きは煩雑で手間もかかるため、電子化をより加速度的に推進するために、廃止となりました。法改正により、電子帳簿保存法対応のハードルはぐっと下がることになります。

あわせて読みたい

電子帳簿保存法の申請はどのように行う?申請の必要性や方法について紹介

これまで解説してきたように、電子帳簿保存法は度々改正されてきました。2022年にはさらに踏み込んだ改正がなされています。大きなポイントは下記の5つです。これらの改正は電子化をよりいっそう進める狙いがあります。

今回は電子帳簿保存法の概要について解説しました。2022年の法改正によって電子化・ペーパーレス化はますます加速するでしょう。しかし紙の書類がすべてなくなるという訳ではありません。取引先によっては引き続き紙でやり取りするケースも想定されます。

とはいえ、紙の書類と電子データを別々に管理するのではかえって手間です。紙の書類はスキャナ保存し電子データとして一元管理する必要があります。

その際に役に立つのがAI-OCRです。AIとOCRを組み合わせた仕組みで、紙の書類を容易にデータ化できます。NTT東日本が提供する「AIよみと~る」なら使いやすい操作画面ではじめてでも安心です。下記から資料をダウンロードいただけます。無料デモも承っていますので、お気軽にお問い合せください。

お好きな方法で読み取り制度を実感できます。

是非、気軽にお申し込みください。

AI-OCR読み取りデモ

【よくある事例10選】AI-OCR導入ガイドブック

AI-OCRの情報収集に困られていませんか?

・AI-OCRの一般的なユースケースを知りたい

・検討するにあたる進め方をしりたい

・具体的に、どんな機能があるかを把握したい

そんな思いをつめたガイドブックです。

電子帳簿保存法の申請はどのように行う?届出の必要性や方法について紹介

電子帳簿保存法における契約書の取り扱いは?対応方法を紹介

電子帳簿保存法における納品書の管理方法・保存期間とは?

お気軽にお問い合わせください