電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

インボイスのワードを耳にする機会が増えているものの「いつまでに」「どのような」手続きが必要か把握できていない方は多いのではないのでしょうか。

そこで今回の記事では、インボイス制度の概要から登録をおこなう際の注意点を解説します。登録申請書の作成手順が理解できる内容になっているので、ぜひ参考にしてください。

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

Index

この章では、インボイス制度の概要と発行を行うために登録申請が必要な事業者について解説します。自社では登録が必要なのかをイメージしながら、本章の内容を確認してください。

インボイス制度の正式名は「適格請求書保存方式」と言います。軽減税率が適用されたことにより消費税が一律ではなくなり、商品・サービスごとの税額や税率を正確に把握するために設けられた制度です。

インボイス制度に対応するには、商品・サービスごとに税率と税額の規定項目が記された請求書を発行する必要があります。2023年10月から制度が開始されると「インボイス(適格請求書)の発行により仕入税額控除が受けられる」など仕組み自体が変わります。

事前に申請手続きなどが必要で、制度が開始する前にインボイス(適格請求書)が発行できる環境を整えておくことが必要です。

インボイス制度の登録が必要なのは、主に企業から業務を受注している課税事業者です。インボイス制度の開始以降に仕入税額控除を受けるには、インボイス(適格請求書)が必要となります。

しかし、インボイス(適格請求書)を発行できるのは課税事業者のみです。そのため、免責事業者の場合でもインボイス制度に登録して課税事業者になるかを検討する必要があります。

免税事業者のままでいると、取引先が仕入税額控除を受けられないため、発注を打ち切られる可能性があります。取引先からインボイスの登録を要請された場合は、売上と納税額をシミュレーションし慎重に判断しましょう。

インボイス制度導入によって変化するポイントは、主に以下の2点です。

インボイス制度に対応しなければ、消費税を2重で払うことになるなどの可能性があるため、正しく理解しておきましょう。

インボイス制度の開始後は、受注側より発行されたインボイス(適格請求書)を保存している取引のみが、仕入税額控除が対象です。仕入税額控除とは、売上時に受け取った消費税から仕入時に支払った消費税を、差し引いた分だけ納税する仕組みです。

制度の開始以降、適格請求書が発行されない取引は仕入税額控除の対象外になります。売上と仕入にかかった消費税額の調整を行うことができないため、2重に消費税を支払うことになります。

インボイス制度の開始以降は、従来の区分請求書が適格請求書となるよう、記載する項目を追加します。インボイス(適格請求書)として扱うには、一定の記載項目を満たしていることが必要です。

従来の区分請求書からインボイス(適格請求書)として認められる内容へ変換するには、以下の3点が必要となります。

適格請求書発行事業者以外が、適格請求書と誤解を招く請求書・書類などを発行することは禁止されています。違反と見なされる場合は罰則の対象となるため、十分な注意が必要です。

2021年10月1日より、適格請求書発行事業者の登録が始まりました。2023年9月30日までに登録が済んでいれば、2023年10月1日の制度開始と同時に適用が受けられます。しかし、9月末に慌ててインボイスの登録を行っても、登録番号の発行が間に合わない可能性があるでしょう。

インボイス業者としての効力が発生するのは、登録申請書を提出した日ではなく、登録日からです。免税事業者が2023年10月2日以降、インボイス発行事業者となる場合は、10月15日以降の希望日を記載することにより登録ができます。課税事業者・免税事業では登録申請書へ記載する内容は異なりますが、登録までの手順は同じです。

登録申請書を提出し、税務署の審査を経てから適格請求書発行事業者に登録されます。登録が完了した後に、国税庁の「適格請求書発行事業者公表サイト」へ登録番号に関する情報などが公表されます。

参照元:適格請求書発行事業者公表サイト

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

インボイス制度の登録申請書の提出を行う方法には、以下の2つのケースがあります。

記入形式・登録に要する期間などがそれぞれ異なるため、正しく理解しましょう。

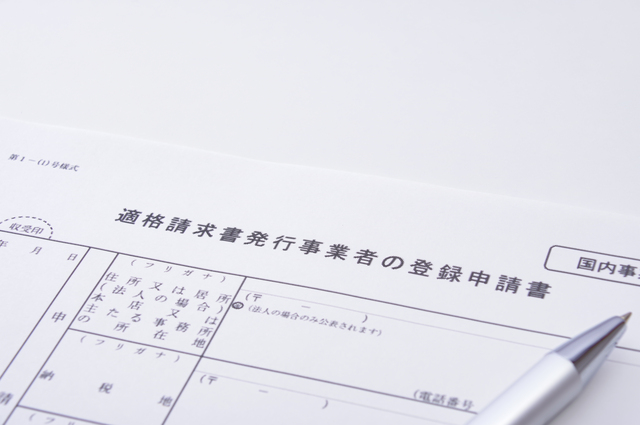

国税庁のWebサイトより、適格請求書発行事業者の登録申請書をPDFファイルでダウンロードします。登録申請書の内容は、申請の時点で免税事業者・課税事業者によって記載する項目など異なるため注意が必要です。

国税庁のWebサイトへ記載されている作成方法を確認し、記入漏れ・ミスがないように作成しましょう。作成した申請書は、管轄地域にあるインボイス登録センターに送付します。郵送の場合、登録通知書を受け取るには約1ヶ月程の時間がかかる点に気を付けてください。登録が完了した後に、書面による登録の通知が送付されます。

e-Taxによるオンライン申請を行えば、登録番号の受け取りまですべてがWeb上で完結します。e-Taxにログインするには、マイナンバーカードか利用者識別番号が必要です。国税庁が公表している作成マニュアルを参考にして画面に表示された質問事項へ回答し、申請書の作成を進めます。

電子署名を付与するために免許証・マイナンバーカードなどの媒体を選択し、処理ができれば税務署へ送信すれば申請は完了です。申請手続きが完了すると、税務署から登録通知書がデータで送信され、通知書の中にT+13ケタの登録番号が記載されます。

インボイス制度の登録申請書の提出を行う際には、注意しなければならないポイントがいくつかあります。2023年10月1日から適格請求書発行事業者となるよう、正確に登録を進めましょう。

インボイス制度の導入開始は2023年10月1日です。適格請求書発行事業者になった上で、インボイス(適格請求書)の発行を行うためには、2023年9月30日までに登録の完了が必要です。適格請求書を発行できない場合は、取引先が仕入税額控除を受けられず、今後の受注への支障が懸念されます。

紙による申請は登録までに約1ヶ月程かかりますが、国税庁のオンライン申請「e-Tax」を利用すれば速やかに登録を行うことが可能です。登録が遅れてしまう可能性を考慮して、出来るだけ早めに申請を済ませておきましょう。

申請用紙に記入漏れ・記載ミスがあると審査に通らず差し戻しされ、再申請が必要となります。よくある差し戻しのケースは、申請用紙の貼付漏れです。申請用紙は2枚あるので、必要事項をそれぞれの用紙へ記入の上、忘れずに送付しましょう。

他には、記入事項の欄で所在地の部屋番号やビル名を省略するケースがあります。所在地を正しく記載しなければ審査に通らないため、省略せずに正式名称を記載しましょう。最後に申請用紙の記入が出来たら、記入ミスや漏れがないか、最終確認を行ってから送付してください。

紙またはe-Taxによる登録が完了し、登録番号が発行され次第、各取引先へ登録番号の案内を行いましょう。取引先ではインボイス制度の登録有無を、企業ごとに請求書の管理マスターなどへ整理・登録しています。

早めに適格請求書発行事業者の通知を行うことで、取引先担当者の作業負担が軽減されます。すでに登録が完了していれば、制度の開始される前に、書面やメール等でしっかりと案内しておきましょう。

5分でわかる!インボイス制度入門ガイドブックは、概要と対策を徹底解説した資料です。インボイス制度の登録を完了した後の対策についても、詳しく記載しているので参考になるでしょう。

2023年10月1日より、自社で対処していくためには、登録が完了した後の運用に関する理解も必要でます。たとえば、インボイス(適格請求書)を受領したのちに、保存・管理はどのようにしていくのかという点です。

発行されたインボイス(適格請求書)は原則として法人は7年・個人事業主は5年間の保存が必要です。保存する数量が増え続けていくため、膨大になることが予測できます。保存形式は紙・データのどちらでも問題ありません。

電子データとしてクラウドへ保存することにより、社内の管理業務が効率化されます。請求書の電子化を進めるなら、電子契約や会計管理などのクラウドサービスが利用できる「おまかせ はたラクサポート」の導入を検討してはいかがでしょうか。

インボイス制度の登録は、特に課税事業者にとっては必須といえます。申請方法は、紙の申請用紙の郵送と、国税庁のe-Taxの2つです。登録を行うにあたり、以下のような点に注意しましょう。

もし、免税事業者が登録を行う際には、課税事業者よりも記入する項目が多いです。そのため、記載漏れやミスがないように注意が必要です。2023年10月1日にインボイス(適格請求書)の発行ができるよう、早めに準備を進めましょう。

5分でわかる!インボイス制度入門ガイドブック ダウンロードフォーム

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【2023年10月】インボイス制度を図解でわかりやすく解説!基礎知識や必要となる対応を紹介

電子帳簿保存法の申請はどのように行う?届出の必要性や方法について紹介

適格請求書発行事業者の登録申請書の書き方を解説!申請手順やインボイス制度の概要を紹介

お気軽にお問い合わせください