電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

適格請求書とは、消費税の取り扱いにおいて非常に重要な書類の一つです。取引内容や取引先企業の情報が記載されているため、慎重な扱いを要します。

しかし、適格請求書の登録申請書には留意事項が多く、正確に理解している事業者は少ないのではないでしょうか。

そこで今回の記事では、適格請求書の概要や発行・発行・保存方法についてわかりやすく解説します。

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

Index

適格請求書の発行は、インボイス制度の導入によって売り手と買い手の間で必須となりました。インボイス制度を正確に理解することで、適格請求書の取り扱い方や経理業務を適切に行えます。

この章では、インボイス制度が導入された背景や、消費税額を控除するための仕入税額控除について詳しく説明します。

「仕入税額控除」とは、事業者が商品やサービスを購入する際に支払った消費税額を納税額から差し引いて、還付される税制上の措置です。この仕入税額控除を受けるためには適格請求書が必要になります。

この仕組みは、中間段階で発生した消費税額を最終消費者である顧客に負担させることを回避し、消費税を納税することで、国や地方自治体の税収を確保するためのものです。ただし、仕入税額控除を受けるためには、請求書の適切な処理と保管が必要です。

適格請求書として認められるためには、以下の記載事項が必要です。

現行で使用されている区分記載請求書から3つの記載事項が追加されました。

適格請求書は、売り手が消費税額や税率などを記載し、購入者に提供する書類です。この書類の交付ができるのは、適格請求書発行事業者の承認を受けた場合のみであり、一定要件を満たす必要があります。

「適格請求書(インボイス)」とは、売り手が買い手に対して適用税率や消費税額などを伝える書類のことであり、インボイス制度導入をきっかけに発行が義務付けられました。販売額や消費税額、税抜き価格、税込み価格、発行者・買い手の情報などが明確に記載されており、請求書や納品書も適格請求書に含まれます。

適格請求書は、支払われた消費税を還付する際に必要な書類であり、取引の正式な証拠にもなります。そのため、保管には十分注意が必要です。請求書に不備がある場合、消費税の還付が遅れることがありますので、正確な請求書の発行が重要です。

また、適格請求書を発行するには、税務署に申請して、適格請求書発行業者として登録する必要があります。インボイス制度の開始前に登録手続きを行うことが推奨されてます。

適格請求書発行事業者とは、一定の登録条件を満たすことで買い手に対して適格請求書の発行の承認を得た事業者のことを指します。

当書類は、売り手が支払った税を還付するために必要な書類であり、売り手の名称、住所、取引内容と金額、消費税額などが明記されています。買い手へこの書類を渡せるのは、適格請求書発行事業者として登録を認められている者に限定されます。請求書を発行することで、売り手は消費税の申告納税や入出金管理を正確に行えます。

2022年12月23日に、経済産業省が令和5年度税制改正大綱を公表しました。改正に伴い、適格請求書発行事業者登録制度についていくつか見直されました。また、当改正により、適格請求書の発行が円滑化され、消費者や企業の負担が軽減されることが期待されます。

以下に、手続きの見直しに関する改訂内容を具体的に紹介します。

また、インボイス制度の円滑な移行を促進させるため、適格請求書発行事業者の制度が緩和されました。手続きの見直しだけでなく、申請の柔軟化についても改められました。

具体的な改定内容は以下にて、紹介します。

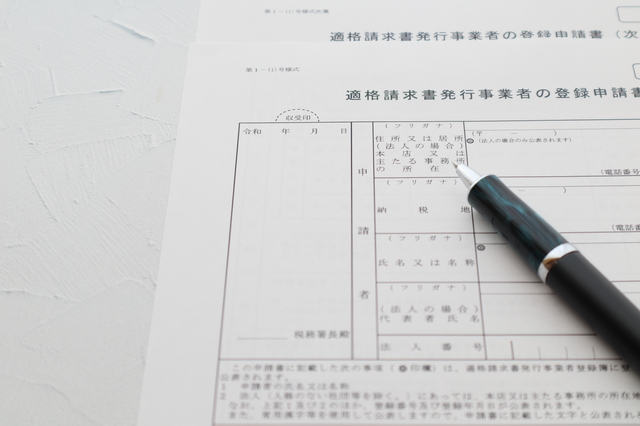

適格請求書発行事業者の登録申請書は2枚あり、それぞれの記入項目は以下の通りです。

【1枚目】

【2枚目】

まずは事業者の商号や所在地、事業の種類、従業員数、代表者氏名・生年月日・所属部署・連絡先、申請者と事業者との関係など、基本的な情報が必要です。また、過去3年間の納税状況や所得状況、税理士の有無や提出書類の確認方法なども記入が必要です。

また、e-Taxでの申請の場合、マイナンバー等の申請者の電子証明書の情報や、適格請求書を発行する上での方針や規定も明示する必要があります。加えて、申請書には必要書類の提出も求められ、申請者が法人である場合には、法人登記簿謄本や代表者の印鑑証明書などが必要になります。

記入漏れがないように申請書を作成し、提出する前には慎重に確認することが重要です。

電子帳簿保存法の準備!最短で実施する方法を解説

電子帳簿保存法で義務化になる「電子取引」対策ガイド

適格請求書発行事業者の登録申請には、以下の4つの手順が必要です。

この章では、それぞれの項目について詳しく解説します。

適格請求書発行事業者の登録申請をするには、消費税法に定められた書式に従って登録申請書を作成する必要があります。

登録申請書には、事業者の基本情報や役員名簿、過去3期分の決算書、税務署とのやりとりを代理する者の情報などさまざまな情報が必要となります。また、登録申請書提出時には税務署の担当者が申請書をチェックすることになるため、必要な書類や情報を漏れなく揃えることが重要であり、正確かつ明確な情報を提供することが求められます。

適格請求書発行事業者の登録申請書は国税庁のサイトから入手できます。以下のリンクからダウンロードしてください。

また、e-Taxで申請でき、申請受付は始まっています。e-Taxによる登録申請手続きについては以下をご確認ください。

登録申請書を作成する際には、事業者自身が消費税法に基づいて正確に情報を提供することが求められます。また、登録申請書の作成だけでなく、登録後も適格請求書の発行に関する情報管理や、税務署とのやりとりなど、適格請求書発行事業者としての責務を遵守することが重要です。

適格請求書発行事業者の登録申請書の作成ができたら、税務署へ提出・審査を受けることになります。税務署への提出の方法として、郵送とe-Taxの2つの方法があります。e-Taxでの申請の場合は、電子証明書が必須となります。

税務署に提出された申請書は記載された事業者情報や決算書などを確認し、適格請求書発行に必要な要件を満たしているかを判断されます。税務署の審査は、原則として2ヶ月以内に完了することが求められており、審査期間中に不備があった場合は通知を受けて追加提出が必要となることがあります。

登録後も事業者は、適格請求書発行に関する情報管理や税務署とのやり取りなど責務を遵守して適切な対応を心がけましょう。

登録手続きが完了した後、税務署は適格請求書発行事業者として対象事業者を登録簿に記載し、また、国税庁の「インボイス制度適格請求書発行事業者公表サイト」で事業者情報を公表します。公表される情報には、登録日、事業者名、所在地などが含まれます。この公表により、事業者は他の事業者や一般消費者から適格請求書の発行依頼を受けられます。

事業者が適格請求書発行事業者として公表されることで、信頼性が高まり、新規顧客を獲得する機会が増えるかもしれません。また、既存顧客との関係維持にも役立ちます。

適格請求書発行事業者として登録が承認されると、税務署から登録完了の通知が届きます。e-Tax申請の場合は、登録アドレスに「登録通知データ」が格納されたメールが送信されます。マイナンバーでログインして確認することが可能です

この通知には、登録事業者の名称、住所、登録番号、登録日などが記載されます。通知を受け取ったら、記載内容に誤りがないか確認することが重要です。もし誤りがある場合は、登録が抹消されることがあります。

事業者は、登録完了の通知を受け取った後、適格請求書の発行において法的要件を遵守する責務があることを認識しましょう。

適格請求書発行事業者は適格請求書の発行を認められた事業者のことです。登録申請をしておかないと取引先が仕入税額控除を受けられなくなるリスクがあります。

また、令和5年度税制改正大綱にて登録制度の要件が緩和されたため、適格請求書発行事業者への登録がしやすくなりました。期限に間に合うよう、それぞれの記載項目を理解してから申請しましょう。

また、適格請求書の発行や管理を効率化するには、NTT東日本が提供する「freee会計 for おまかせ はたラクサポート」や、会計ソフトを変えずに経理を効率化できる「freee経理 for おまかせ はたラクサポート」がおすすめです。インボイス制度に対応しているだけでなく、経理や会計業務の一元化が可能で、リアルタイムに経営状況を可視化できます。どちらのサービスも30日間の無料体験を用意していますので、一度体験してから導入を検討できるのもポイントです。

ほかにもインボイス制度への対策を以下の資料で紹介していますので、興味のある方はぜひご覧ください。

freee会計 for おまかせ はたラクサポート

経理から会計業務までトータルで効率化するクラウド会計サービスです。レポートや請求書を電子化することで経理・会計業務全体を効率化が図れます。

【自社にあった業務効率化の手法がわかる】業務効率化の手法まとめebook

オフィス業務効率化の秘訣と、予算別改善法をまとめました。業務効率化に有効なITツールもご紹介します。

【電子帳簿保存法】電子取引における範囲の具体例や保存要件とは?

電子帳簿保存法に対応したスキャナ保存の始め方3ステップ!要件と法改正のポイントを紹介

【2022年1月改正】電子帳簿保存法で領収書を保存する方法!変更点や要件をわかりやすく解説

お気軽にお問い合わせください