電子帳簿保存法はすべての企業・個人事業主が対象!4つの保存要件と対応時のステップを解説

2022年1月に電子帳簿保存法が改正され、2024年1月から電子取引でやり取りをした書類・帳簿のデータ保存が義務化されます。企業担当者のなかには、自社が電子帳簿保存法の対象かどうか疑問に思っている方がいらっしゃるのではないでしょうか。

電子帳簿保存法は、企業規模に関わらずすべての企業および個人事業主が対象です。データで書類・帳簿のやり取りをしている企業は、電子帳簿保存法への対応が必要になるので、保存要件を把握し準備を進めましょう。

今回の記事では、電子帳簿保存法の対象企業について解説します。電子帳簿保存法への対応方法も分かる内容になっているので、企業担当者の方は参考にしてください。

1.電子帳簿保存法の対象はすべての企業・個人事業主

2022年1月の電子帳簿保存法改正により、電子取引で授受した書類・帳簿などのデータ保存が義務化されました。電子取引とは、メールやWeb上でやり取りをすることを指し、すべての企業や個人事業主が電子帳簿保存法の対象となります。電子帳簿保存法の対象かどうかに、企業規模は関係ありません。ただし、例外として、すべての取引を紙で行いデータをまったく取り扱わない企業・個人事業主は、電子帳簿保存法の対象から外れます。

電子取引に関するデータ保存は、2023年12月末までは猶予期間として設定されており紙でも保存できますが、2024年からは義務化され、違反すると罰則の対象になる可能性があるため、それまでに準備を整えましょう。

2.対象企業が電子帳簿保存法に違反した場合の罰則

電子帳簿保存法の改正に伴い保存要件は緩和されましたが、一方で違反に対するペナルティが厳罰化されました。対象企業がによる電子帳簿保存法への違反が発覚すると、以下の罰則が科される可能性があります。

- ・青色申告の承認取り消し

- ・追徴課税の加算

- ・過料(100万円以下)

青色申告者は、確定申告の際に最大65万円の特別控除が適用されますが、電子帳簿保存法に違反すると承認が取り消されてしまう可能性があります。承認が取り消されると、特別控除が受けられないだけではなく、企業としての信頼を失う原因にもなるので注意しましょう。

また、国税関係書類に不備が多いと、通常の追徴課税35%に10%が加算される可能性があります。さらに、電子帳簿保存法だけではなく会社法への違反が発覚した場合、過料(100万円以下)が科せられる可能性があるので、不正行為や申告漏れをしないよう注意が必要です。

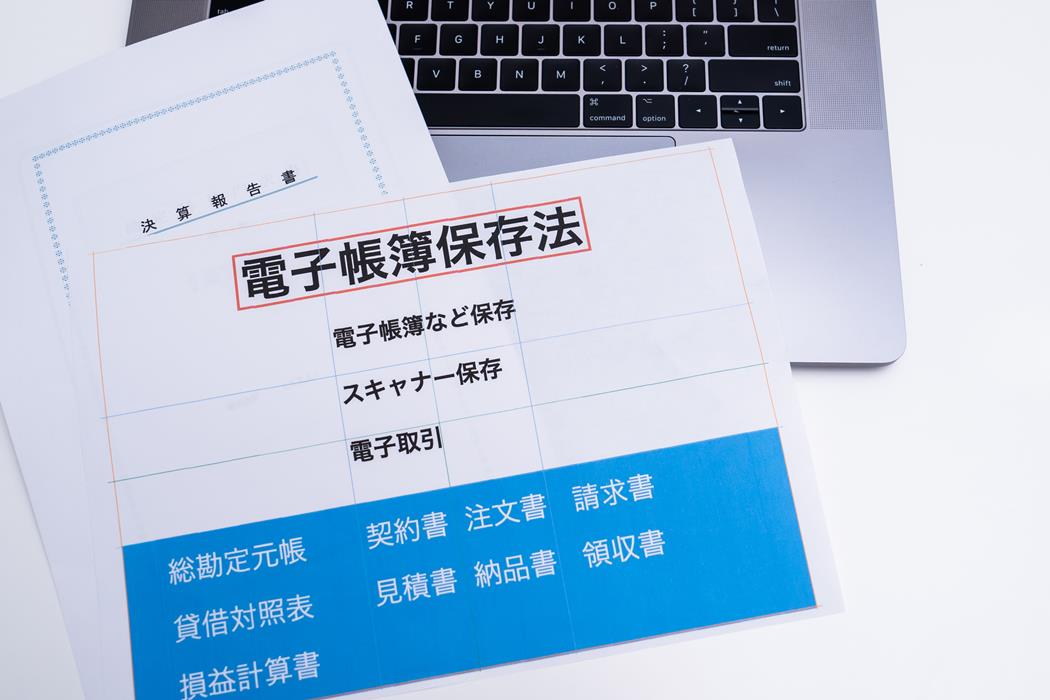

3.電子帳簿保存法の3つの区分

電子帳簿保存法では、データの保存方法を3つの区分に分けています。

- ・電子帳簿等保存

- ・スキャナ保存

- ・電子取引

この章では、電子帳簿保存法の3つの区分について解説します。対象企業の方は、電子帳簿保存法への対応を進めるにあたって、しっかりと把握しておきましょう。

3-1.電子帳簿等保存

電子帳簿等保存とは、会計ソフトなどで作成した国税関係書類をそのままデータとして保存する方法です。国税関係書類は原則紙での保存が義務化されていましたが、電子帳簿保存法により一定の要件を満たせばデータでも保存できるようになりました。貸借対照表や損益計算表、請求書などの控えも、一定の要件を満たせばデータ保存ができます。

電子帳簿等保存をする際には、書類・帳簿の作成から保存までデータ上で処理する必要があり、一度も紙に印刷することはありません。法改正前は事前に税務署の承認が必要でしたが、現在は承認がなくても電子帳簿等保存が利用できます。

3-2.スキャナ保存

スキャナ保存とは、紙で作成・受領した書類・帳簿をスキャンしてデータとして保存する方法です。紙として受け取った書類・帳簿だけではなく、自社で作成・提出したものもスキャナ保存が必要です。書類・帳簿を作成する方法が紙もしくはデータなのかによって、電子帳簿等保存もしくはスキャナ保存のどちらに当てはまるかが異なります。スキャナ保存を行う際は、改ざんを防ぐためにタイムスタンプの付与や訂正・削除の履歴が確認可能など、一定の要件を満たす必要があります。

3-3.電子取引データ

電子取引でやり取りをした書類・帳簿などは、データ保存が必須となります。電子帳簿等保存とスキャナ保存は任意となっていますが、電子取引のデータ保存は必ず対応が必要です。これまでは受領したデータを印刷し紙として保存可能でしたが、2024年1月以降はできなくなるので注意しましょう。ただし、電子取引とはデータでのやり取りのみに適用されるため、書類・帳簿などを紙として受領している場合は対象外となります。

4.電子帳簿保存法における4つの保存要件

2024年からは電子取引でやり取りをした書類・帳簿などのデータ保存が必須となりますが、保存時には一定の要件を満たさなくてはいけません。この章では、電子帳簿保存法における保存要件について解説します。適正に書類・帳簿を管理するためにも、企業の担当者の方は保存要件を把握しておきましょう。

4-1.システムの概要に関する書類の備えつけ

データ保存をする際には、利用しているシステムやクラウドサービスなどの説明書・概要書を備えつける必要があります。保存しているデータは税務署の職員が確認することがあるため、求められたときにすぐに提供できるよう準備しておきましょう。システムやクラウドサービスの説明書・概要書は、電子帳簿保存法の適用を受ける際にも必要です。

4-2.見読可能装置の備えつけ

税務調査が入った際に該当書類をすぐに提示できるようにするため、見読可能装置(ディスプレイやプリンターなど)の設置が要件として定められています。見読可能装置は、普段業務で使用しているものがあれば、新たに用意する必要はありません。

「普段業務で使用しているディスプレイやプリンターを調査時にも使う可能性があること」「すでに企業規模に適した台数が設置されていると考えられること」から、台数や性能は要件として定められていません。プリンターも明瞭な状態ですぐに書類・帳簿などを出力できる状態であれば、要件を満たしていると認められます。

4-3.検索機能の確保

該当書類がすぐに見つけられるように、検索機能を確保しておくことも必要です。ファイル名に以下の項目を含め、検索できる状態にしておきましょう。

- ・取引年月日

- ・取引先

- ・金額

規則的なファイル名に設定することで、受領した人も一目でどのような書類かが分かりやすくなります。規則的なファイル名を付けるほかにも、索引簿の作成や検索機能が搭載されたシステムを導入する方法も認められています。電子帳簿保存法対応のシステムなら、他の要件を満たしながらデータ保存ができるのでおすすめです。

4-4.データの真実性を担保する

保存要件のひとつとして、データの真実性の担保が求められています。書類や帳簿はパソコンがあれば削除・訂正ができてしまうため、以下の措置のうちいずれかを行う必要があります。

- ・タイムスタンプが付与されている書類・帳簿の受領

- ・データへ迅速にタイムスタンプを付与する

- ・訂正・削除を記録もしくは変更を禁止するシステムの導入

- ・真実性担保のため事務処理の明確な規定を定める

システムの導入が難しい場合は、国税庁が定めた方法で事務処理の明確な規定を定め運用する必要があります。

5.対象企業が電子帳簿保存法に対応する4ステップ

電子帳簿保存法に対応するときは、書類の確認や業務フローの整理から順番に行いましょう。この章では、電子帳簿保存法の方法についてステップごとに解説します。これから電子帳簿保存法への対応を進める企業担当者の方は、参考にしながら準備を進めましょう。

5-1.電子化する書類の確認

対象企業が電子帳簿保存法への対応を進めるときは、最初に電子化する書類を確認しましょう。企業によって電子化する目的は異なり、システムでカバーするべき書類の範囲も変ってきます。業務効率を良くしたい作業や適切に管理したい書類・帳簿などを中心に考えると、範囲を明確にしやすいです。

すべての書類を一度に電子化しようとするとスムーズに進まない可能性があるので、少しずつ進めて徐々に範囲を広げていくことをおすすめします。

5-2.業務フローの整理・検討

対象企業がこれまでのやり方に電子化を取り入れるためには、業務フローの見直しが必要です。業務フローの見直しをするときには、従業員や情報システムの部署などの意見を聞き、現時点の問題点や改善点を洗い出しましょう。

新しい業務フローを導入しても従業員が混乱しないように、事前に相談し現場の声を聞きながら検討することが大切です。業務フローだけではなく、必要に応じて社内ルールの見直しも行いましょう。

5-3.電子帳簿保存法システムの検討・導入

電子帳簿保存法に対応するときは、システムの導入がおすすめです。対象企業が電子帳簿保存法への違反が発覚するとペナルティが科される可能性があるので、電子帳簿保存法の要件を満たせるシステムを選ぶことが大切です。

電子帳簿保存法対応のシステムにはさまざまな種類があり、それぞれ対応している書類の範囲や搭載機能が異なります。どの機能が必要か検討し、自社に合ったシステムを導入しましょう。システムによって使用料が異なるので、導入費用や維持費を確認することも必要です。

5-4.従業員への周知

電子化する書類の範囲や電子帳簿保存法対応システムの導入が完了したら、従業員へ周知し運用を始めましょう。システムの使い方や新しい業務フローを従業員へ周知し、業務の効率化をめざします。システムを使いこなせないと業務効率化の効果がうまく発揮できない可能性があるので、必要に応じて説明会の開催や分かりやすい操作マニュアルの作成もおこないましょう。

6.電子帳簿保存法の対象企業は「おまかせ はたラクサポート」で準備しよう

電子帳簿保存法の対象企業にあてはまる場合は、NTT東日本が提供している「おまかせ はたラクサポート」で準備を進めるのがおすすめです。「おまかせ はたラクサポート」とは、経理や労務などのバックオフィス業務のDX化をサポートするサービスです。

NTT東日本では、経費計算や経費精算などのクラウドサービスを厳選しラインナップ化しており、一括契約から操作サポート、トラブル対応までトータルサポートが受けられます。

「おまかせ はたラクサポート」なら、管理者だけではなくシステムを実際に使っている従業員からの問い合わせにも細かく対応できるので、トラブルを早急に解決できるでしょう。電子帳簿保存法の対象企業の方は、以下のリンクからサービスの詳細をお問い合わせください。

7.まとめ

電子帳簿保存法は、すべての企業と個人事業主が対象で、企業規模は関係ありません。ただし、データを取り扱わない企業・個人事業主は対象外となります。電子データの保存方法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分けられます。2024年以降は電子取引でやり取りをした書類のデータ保存が義務化されるので、それまでに準備を進めましょう。

電子帳簿保存法に対応するときには、要件を満たしたシステムの導入がおすすめです。NTT東日本では、バックオフィス業務のDX化を進めるサービスを提供しています。電子帳簿保存法への対応でお困りのことがある方は、ぜひ以下のリンクからお問い合わせください。

|法改正の基礎を理解したい

|サービスを見つけたい

|ノウハウを知りたい

|事例を知りたい

|実際に試してみたい