【2024年1月まで】電子帳簿保存法改正への対応5ステップ!4つの保存要件を解説

電子帳簿保存法が改正され、2024年1月から電子取引に関するデータ保存が義務化されます。違反が発覚した場合は罰則の対象となる可能性があるので、猶予期間である2023年12月末までに電子帳簿保存法に対応しなくてはいけません。

そこで今回の記事では、電子帳簿保存法の改正に伴う対応について解説します。電子データの保存要件や対応時の方法が分かる内容になっているので、企業担当者の方はぜひ最後までご覧ください。

1.電子帳簿保存法とは?2022年の改正内容も解説

電子帳簿保存法が2022年に改正され、さまざまな要件が緩和された一方で、電子取引情報のデータ保存が必要となりました。電子帳簿保存法の違反が発覚した場合、罰則の対象となる可能性があるので注意が必要です。この章では、電子帳簿保存法の概要や改正内容を解説します。

1-1.電子帳簿保存法とは

電子帳簿保存法とは、納税者の負担軽減のために国税関係の書類・帳簿などの電子保存を認めた法律です。元々、国税関係の書類・帳簿は紙で保存されており、ファイルを収納するスペースや印刷・配付にかかるコストと手間などの問題がありました。電子帳簿保存法で電子データとして保存することが認められたことで、スペースやコストなどの負担改善が期待できます。

1-2.2022年1月の改正内容

国税関係の書類や帳簿などを保存するときには、一定の要件を満たさなくてはいけません。保存要件は時代の流れに合わせて見直されており、2022年1月から新たな電子帳簿保存法が施行されています。

2022年の主な改正内容は、以下のとおりです。

- ・検索要件の緩和

- ・タイムスタンプの要件の緩和

- ・電子データ保存・スキャナ保存をする際の事前承認制度の撤廃

- ・不正があった場合の罰則の強化

- ・電子取引のデータ保存の義務化 など

電子取引のデータ保存の義務化には、2023年12月末までの猶予期間が設定されています。2024年1月以降は、違反が発覚した場合罰則の対象となる可能性があるので、なるべく早めに準備をして対応できるようにしましょう。

2.電子帳簿保存法対応時の5ステップ

電子帳簿保存法へ対応する際には、まずは社内の状況を把握し、順番に準備を進めることが大切です。この章では、電子帳簿保存法対応時の方法を手順ごとに解説します。電子帳簿保存法への対応方法が分からない方は、参考にしながら進めましょう。

2-1.社内の状況を把握する

電子帳簿保存法への対応を進めるときには、まずは電子取引に関する社内の状況を把握することが大切です。以下の項目について社内で確認を行い、現状を把握しましょう。

- ・書類・帳簿の種類(請求書や領収書など)

- ・担当部署(もしくは業務を行う人)

- ・保存方法(社内のサーバー、クラウド上など)

- ・やり取りの方法(メール、ホームページからのダウンロードなど)

- ・毎月の取り扱い件数

一度にすべての電子取引について把握するのが大変な場合は「まずは経理業務に関する書類から」といったように小規模からスタートするのも良いでしょう。また、紙の書類がある場合は、業務の負担が増えすぎないように、少しずつデータでのやり取りに切り替えることをおすすめします。

2-2.データの保存方法・場所を決める

電子帳簿保存法に沿ったデータ保存の準備も必要です。電子取引に関するデータをどこに保存するのか確認・検討をしましょう。データ保存をするときには、タイムスタンプの付与が必要になりますが、もし対応していない場合は、事務処理規程の作成・遵守が必要です。

具体的には、データが保管できるシステムか社内のサーバーへ保存する方法があります。社内のサーバーでも対応できますが、手間がかかる可能性があるので、電子取引のデータ保存に対応しているシステムの導入をおすすめします。

2-3.規程やシステムを準備する

データ保存をする場所を決めたら、規程やシステムの準備を進めます。タイムスタンプが付与できない場合は、改ざんを防ぐための事務処理規程を作成します。システムを導入する場合は、一部の業務に特化したものから、すべての書類に対応したものまで、さまざまな種類があるので自社に合ったシステムを選ぶことが大切です。システムを選ぶときには、以下のポイントを確認しましょう。

- ・保存容量

- ・一括ダウンロードの有無

- ・バックアップの有無

- ・システム利用料

国税関係書類は原則7年間の保管が必要なので、長期間使用することを考慮して容量やシステム利用料の確認をしてください。また、機能が多いとその分コストがかかるため、必要な機能を検討してからシステムを選ぶのがおすすめです。

2-4.業務フローを検討する

電子帳簿保存法に対応するには、データのまま一連の流れができるようにフローを検討する必要があります。書類を承認する人や経費の支払い業務などは、電子帳簿保存法の内容に直接関係するわけではありません。

しかし、データでやり取りをすることになるため、事前に了解を得てフローを決定しましょう。テレワークの導入やインボイス制度などにより、データの書類のやり取りをする企業が増えているので、この機会に紙でやり取りをしているフローの見直しを行うことをおすすめします。

2-5.社内に周知し運用を始める

システムの導入やフローが決定したら、従業員に説明・周知を行います。必要に応じて講習やセミナーを開催し、従業員の理解を深めましょう。システムやデバイスの操作が苦手な従業員がいる場合は、分かりやすいマニュアルの作成をおすすめします。また、紙でやり取りしている企業に対しても説明を行い、電子取引に切り替えてもらうよう依頼が必要です。

3.データ保存の対応が必要な電子取引の例

電子取引とは、電磁的な方法でやり取りをした取引のことをいいます。つまり、メールやEDI取引、クラウドサービスなどで書類・帳簿を授受する取引です。具体的には、以下の書類・帳簿のデータ保存が必要となります。

- ・メールやホームページ、クラウドサービス上でやり取りした請求書・領収書

- ・クレジットカード・アプリ決済の利用明細

- ・インターネットバンキングによる振込の取引情報 など

紙でやり取りをした書類・帳簿以外は電子取引に該当するため、データ保存の漏れがないように注意しましょう。

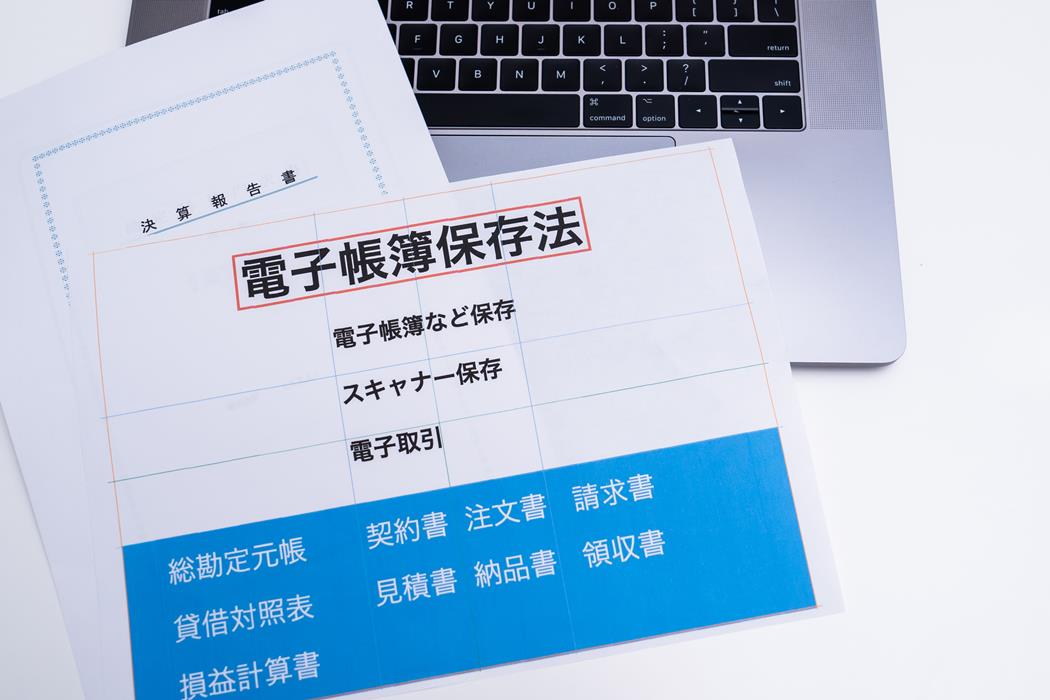

4.電子帳簿保存法により対応が必要な4つの保存要件

電子取引に関するデータ保存をするときには、真実性の確保と可視性の確保が必要です。適切な取引であることを証明するため、4つの要件を満たさなくてはいけません。

電子取引に関するデータ保存をするときには、真実性の確保と可視性の確保が必要です。適切な取引であることを証明するため、4つの要件を満たさなくてはいけません。

- ・タイムスタンプの付与

- ・関連書類の添付

- ・見読性の確保

- ・検索機能の確保

この章では、電子取引に関する4つの保存要件について解説します。データ保存をするときには、どのような対応が必要なのか理解しましょう。

4-1.タイムスタンプの付与

タイムスタンプとは、手続きや取引が行われた時間や文書が存在した日時などを証明する機能です。タイムスタンプが付与された時刻以降は、訂正や削除されていないことが証明できます。タイムスタンプの付与が難しい場合は、履歴が残るシステムでのやり取り・保存もしくは事務処理規程の遵守が必要です。いずれにしても、真実性の確保のために改ざんを防ぐ措置が重要です。

4-2.関連書類の添付

可視性の確保のため、システム概要書やシステム基本設計書などシステムの詳細が記載された書類を備え付ける必要があります。クラウドサービスを導入する際にも、説明書の添付が必要です。システムやクラウドサービスの説明書や契約書などの関連書類は、電子帳簿保存法の適用申請の際にも必要なので、必ず用意しておきましょう。

4-3.見読性の確保

税務調査の際にすぐに書類を提示できるようにするため、見読性の確保が保存要件のひとつとして定められています。ディスプレイやプリンタなどの操作説明書を備え付け、さらに明瞭な状態ですぐに出力できるようにしておく必要があります。

ただし「日常業務で使用するディスプレイやプリンターを使う可能性があること」「性能や事業規模に合った設置台数が既に確保されている」と考えられることから、必要台数については要件として設定されていません。

4-4.検索機能の確保

データ保存をする際には、以下の条件で検索できるようにしておきましょう。

- ・取引年月日・取引先・取引金額の3項目

- ・取引年月日もしくは取引金額の範囲指定

- ・複数の項目の組み合わせ

検索要件に対応するシステムの導入が難しい場合は、規則的なファイル名を設定する方法や、索引簿の作成で対応しても問題ありません。小規模事業者においては、税務調査の際に求めに応じてダウンロード・提示が可能な場合、検索機能の確保は不要とされています。

5.電子帳簿保存法改正に対応するなら「おまかせ はたラクサポート」がおすすめ

電子帳簿保存法の改正に対応するなら、NTT東日本が提供している「おまかせ はたラクサポート」がおすすめです。「おまかせ はたラクサポート」は、経理や労務など事務業務のSaaS利用をサポートしてくれるサービスです。

NTT東日本が厳選したSaaSをまとめて導入するときや、操作が分からないときのサポートを行ってくれます。DX化で悩んでいる場合は、NTT東日本のコンサルタントに相談しながら進めることもできます。

事務業務のDX化をサポートしているので、電子帳簿保存法の改正に対応する準備を進めたい企業におすすめのサービスです。電子帳簿保存法改正への対応を検討している企業の方は、ぜひ以下のリンクからお問い合わせください。

6.まとめ

2022年の電子帳簿保存法の改正によって、2024年1月以降は電子取引を行った際のデータ保存が義務化されました。電子取引に関するデータを保存する際には、タイムスタンプの付与や関連書類の添付など4つの要件を満たさなくてはいけません。

電子帳簿保存法に対応する際には、まずは自社の現状を把握し、データの保存方法や保存先を検討する必要があります。その上で、必要なシステムや規程を準備して、業務フローについて従業員や取引先へ周知しましょう。システムにはさまざまな種類があるので、自社に合ったものを選ぶことが大切です。

NTT東日本では、会計管理や経費精算など事務業務のDX化について相談を受け付けています。電子帳簿保存法に対応する際にお困りのことがある際には、ぜひご相談ください。

|法改正の基礎を理解したい

|サービスを見つけたい

|ノウハウを知りたい

|事例を知りたい

|実際に試してみたい