電子帳簿保存法についてわかりやすく解説!

電子帳簿保存法が改正されるということは、さまざまなところで紹介されているのでご存じの方も多いと思います。しかし、実際にどのような改正が行われるのかということについて理解している方は少ないのではないでしょうか?

そこで、今回は電子帳簿保存法の改正の内容についてまとめるとともに、すべての事業者に義務付けられる内容について確認していきます

目次:

1.電子帳簿保存法の改正のまとめについて

2022年1月1日から施行されている改正電子帳簿保存法について、まずは改正の概要や完全適用までの猶予期間について確認します。概要を知ることで、細かい改正内容についても理解が進みます。

改正の背景

1998年から施行されている電子帳簿保存法ですが、帳簿を電子データで保存するためには事前に税務署の承認が必要だったり、書類をスキャンデータで保存するための要件が厳しかったりしたため、実際に電子帳簿保存を行うための申請件数も限られていました。

しかし、デジタル化やペーパーレス化など社会も大きく変わっていく中、税務についても一層のデジタル化に対応すべく、より導入しやすく、かつ一部についてはデジタル化を義務付けるために電子帳簿保存法が改正されました。

改正時のポイント

電子帳簿保存法の改正は大きく以下の4つの内容に分かれています。

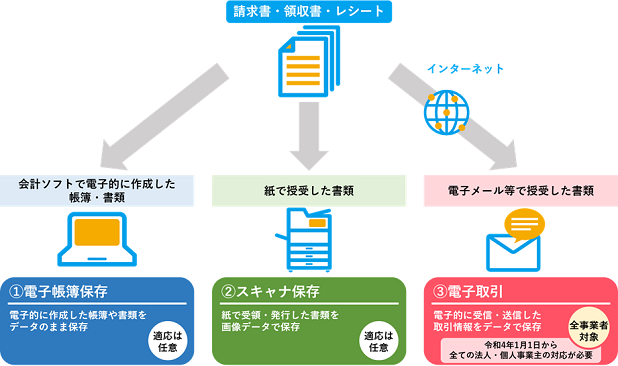

1)国税関係帳簿の電磁的記録による保存制度

国税関係帳簿とは、仕訳帳や総勘定元帳などの各種の帳簿のことを指します。対応している会計ソフトを利用するなどの要件のもと、帳簿を紙ではなく電子データで保存できるという制度です。

ちなみに、電子帳簿保存法では、しばしば「電磁的記録」という言葉が出てきます。難しい言い回しですが、電磁的記録といえば、PDFなどの電子データだと思えば大丈夫です。

2)国税関係書類の電磁的記録による保存制度

国税関係書類とは、請求書や領収書、納品書、契約書など、帳簿を作成するための「元」となる各種書類のことを指します。

請求書をはじめとする国税関係書類については、手書きではなくパソコンで作成することが一般的になりました。こうした電子データで作成した国税関係書類については紙に出力せずに、電子データのまま保存することを認める制度です。

3)スキャナ保存制度

スキャナ保存制度とは、レシートなど紙で受領した国税関係書類について、一定の要件に従ってスキャンすることで、紙での保存に代えてPDFなどの電子データでの保存を認める制度です。

4)電子取引の取引情報に係る電磁的記録の保存制度

もともとが紙ではなく電子データの形式で受領した書類や情報については、紙に印刷して保存するのではなく電子データの形式で保存することを義務付ける制度です。

一口に電子帳簿保存法の改正といっても、大きく分けて4つの改正ポイントがあり、それぞれは全く別のことを定めています。電子帳簿保存法について対応を考える際には、まずはどの改正ポイントについての話なのかということをしっかりと理解しておくことが重要です。

この4つの改正ポイントのうち、事業者が必ず対応しなければならない、つまり義務化されているのは4つ目の「電子取引の取引情報に係る電磁的記録の保存制度」のみです。あとは、従来の要件が緩和され、電子データでの保存が容易になったというものです。

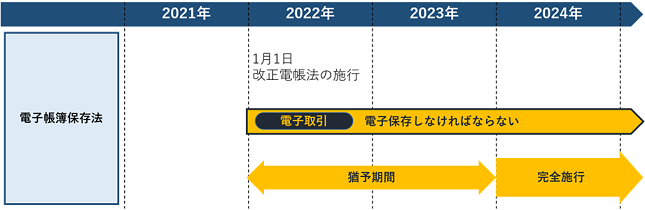

2年間の猶予期間

電子帳簿保存法の改正は、経理業務をはじめ事業者の業務フローを大きく影響します。そのため、2022年1月に電子帳簿保存法が改正された後も2年間、つまり2023年12月31日までは従来の書類の保存方法を認める猶予期間が設けられました。

しかし、猶予期間が終わったらいきなり業務フローを変更するということは不可能といってよいでしょう。あくまでこの2年の猶予期間は準備期間ととらえ、2024年1月1日までに完全移行できるようにスケジュールを組んでいく必要があります。

2.電子帳簿保存法で義務化されることや注意点

電子帳簿保存法で改正される内容は多岐にわたりますが、その中で義務化される内容、つまりすべての事業者が対応しなければならないのが、電子データによる取引記録は電子データによって保存しなければならないというものです。

義務化内容、注意点

電子データについて、そのまま電子データで保存しなければならないというのが義務化された内容です。電子帳簿保存法における電子データというのは、もともとが紙ではなく電子的な方法、例えばメール添付やインターネットからのダウンロードで受領した請求書や領収書等のほかに、メール本文そのものが請求内容になっている場合や、EDIでやり取りしたデータなどが該当します。

電子データでの保存義務化といっても単にファイルを保存しておけばよいというわけではなく、保存の方法も細かく定められています。保存方法については、以下の点を遵守する必要があります。

1)見読可能装置の備え付け

「見読可能装置」とは、パソコンのディスプレイやプリンターなど電子データで保存した書類について画面上で確認したり、書面で出力したりするための設備を指します。電子データで保存するということは、税務調査などで税務署に書類を提示するときも電子データを確認してもらうことになります。そのため、電子データを確認できるようにしておく必要があるということです。

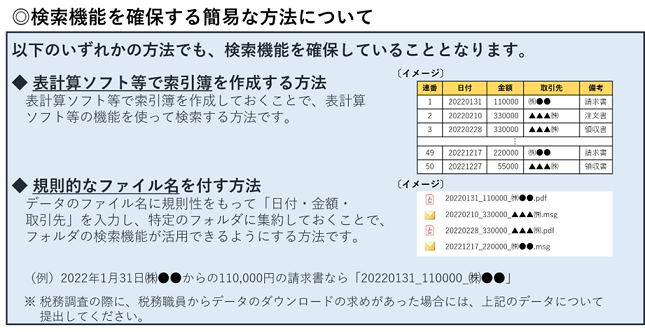

2)検索機能の確保

電子データで保存した書類について、検索を容易にするために、以下の3つの情報を記録しておく必要があります。

- ・取引年月日その他の日付(請求書の日付など)

- ・取引した金額

- ・取引の相手先

こうした情報を記録しておくことで社内でも書類の確認が容易になるほか、税務調査の際もスムーズに書類をデータの中から取り出すことができます。

3)自社開発のプログラムを使う場合のシステム概要を記載した書類の備え付け

他社が開発したプログラムを使用する場合には関係ありません。ほとんどの事業者は他社が開発したプログラムを使用するため、あまり気にする必要がない点ではあります。

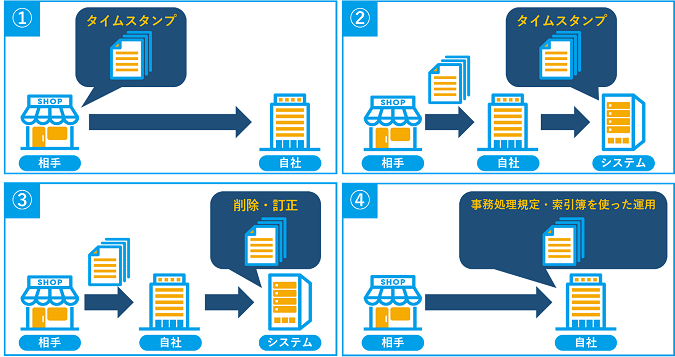

4)以下のいずれかの方法での方法によって電子データを保存すること

- ①タイムスタンプが付された電子データを相手方から受領すること

- ②電子データの受領後に一定期間内にタイムスタンプを付して保存すること

- ③電子データの記録について訂正や削除を行った事実が確認できる、または電子データの訂正や削除ができない機能を持つシステム上で電子データを保存すること

- ④電子データの訂正や削除についての扱いを定めた事務処理規程を作成し、その通りに運用すること

ここでしっかりと区別しておかなければならないのが、スキャナ保存との違いです。電子データの保存についての義務化とは別に、紙で受け取ったレシートなどを一定の要件のもとでPDFなどの電子的な方法で保存する制度が認められていますが、義務化されたのは、元データそのものが電子データであるもの、つまり作成段階で電子データでやり取りされる書類だけです。もともと紙ベースでやり取りされている書類をスキャンすることで電子化した場合には、スキャナ保存制度という別の制度が適用されることに注意しておきましょう。

時期

義務化について完全に施行されるのは、猶予期間が終わる2024年1月1日からとなります。前述の通り、電子帳簿保存法の改正自体は2022年1月1日に行われましたが、2年間の猶予期間が設けられました。

これはあくまで猶予期間なので、猶予期間中に電子帳簿保存法に対応した保存方式に移行すること自体は全く問題ありません。法律自体は改正されているため、改正前のように税務署に電子帳簿保存のための承認を受ける必要もありませんし、改正後の緩和された要件で保存しておけばよいということになります。

3.税理士目線での義務化に伴う注意点

電子帳簿保存法の改正は、日々の経理業務にも大きな影響を及ぼします。特にどの事業者も必ず対応が必要になる電子取引に係る電子データ保存については、猶予期間中には完全に対応できているように早め早めに対応をしていく必要があります。

また電子データで保存された書類に関連する取引について法人税や所得税の申告で申告漏れなどがあった場合には、従来のペナルティ(重加算税)を10%加重して課することが定められています。電子データは保存要件を満たして保存することはもちろんのこと、その内容を適切に税金の申告に反映していくことが重要です。

4.電子帳簿保存法の義務化に向けた対応策をご紹介

電子帳簿保存で義務化される内容は理解したけど、どのように対応すればよいのかということが分からないという事業者も多いと思います。そこで、どのように電子帳簿保存法の義務化に対応すればよいかということを考えておく必要があります。

実務的な面での注意点としては、以下のことが考えられます。

1)使用している会計ソフトの対応状況の確認

多くの会計ソフトでは、検索機能の3つの情報を電子データに持たせたり、電子データにタイムスタンプを付与したりというように、電子帳簿保存法に対応した機能を持つものがあります。まずは、今使っている会計ソフトがどのように電子帳簿保存法に対応しているのかということを把握しておくことが重要です。

2)どの方法で電子データを保存していくかということについての決定

電子データの保存には、上記で述べたように4つの方法があります。タイムスタンプの機能を持つシステムや訂正や削除の履歴をログとして記録できるシステムの導入をするのか、それとも事務処理規程で運用していくのかといった方向性をまず始めに決めておく必要があります。

5.対策するのにおすすめなサービス

コワークストレージ

電子帳簿保存法の義務化に向けた対応策としてコワークストレージが活用できます。コワークストレージ利用の利点は次の点です。

1)見たいファイルを素早く検索

コワークストレージはファイル検索機能が優れており、見たいファイルを素早く探せる点が特徴です。Web画面からファイル名検索はもちろんですが、サイズや日付指定、範囲指定など詳細検索が可能です。これにより日々大量に発生する電子取引データを素早く探すことが出来ます。

2)ファイルの変更や削除の確認が可能

コワークストレージはログ&レポート機能があり、ファイルの変更や削除の有無が確認できます。コワークストレージのファイル操作ログは、「いつ」「誰が」「何をしたか」だけでなく、「どこから(ロケーション情報)」「どのようなソフトで(プロセス名」も記録しているため、保存しているファイルの変更や削除のログを確認することができます。

3)クライアントとのファイル共有がやりやすい

弊所でもコワークストレージを利用しておりますが、特にクライアントとのデータ共有が行いやすいです。クライアントと共有しているフォルダにデータがコピーされると、指定したユーザーにファイルが作成されたことがメールで通知されます。クライアントからのデータを素早く確認することができ迅速な対応が可能です。

4)Windowsエクスプローラーと同じ操作感

コワークストレージDriveを活用するとWindowsエクスプローラーを操作するのと同じ操作感でファイルを扱うことができます。ファイルのコピーや削除、名前変更はもちろんのこと、保存されたファイルを直接開いてファイルの内容を更新することもできます。

5)回線認証と2段階認証による高い認証技術

コワークストレージでは、契約回線からのみアクセスできるように認証する「回線認証」が利用できます。「回線認証」を利用するとインターネット網に出ることなくコワークストレージに接続することもできるため、より安全にデータが扱えます。インターネットからのアクセスにはIDとパスワードによる認証だけでなく、SMSや認証アプリを利用した2段階認証をしますのでセキュアなアクセスが可能です。インターネットを使っても使わなくても安全なデータ管理が可能です。

6.電子帳簿保存法の義務化に伴い、早めに対策をしていきましょう

電子帳簿保存法の改正は、業務フローを大きく変える変化です。もともとは法人税や所得税といった税金のための制度ですが、この改正を機に業務効率化・生産性向上を図ることも可能です。

単に義務だからということで対応を後回しにするのではなく、早めに電子帳簿保存法の改正に対応することで、猶予期間前にスムーズに業務フローを変えていくとともに業務の効率化を図りましょう。

本コラムのまとめ

1)電子帳簿保存法は主に、①国税関係帳簿の電磁的記録による保存制度、②国税関係書類の電磁的記録による保存制度、③スキャナ保存制度、④電子取引の取引情報に係る電磁的記録の保存制度から構成されている。

2)すべての事業者が対応が必要となるのは電子取引の取引情報に係る電磁的記録の保存制度である。

3)電子データの保存は、保存するフォルダの整備のほかに、検索性の確保や事務処理規程の順守などのルールに従って保存することが必要である。

この記事を書いた人

税理士法人V-Spiritsグループ代表税理士・社労士・行政書士・FP中野 裕哲

起業コンサルタント®、経営コンサルタント、税理士、特定社労士、行政書士、CFP®。税理士法人V-Spiritsグループ代表。年間約300件の起業相談を無料で受託し、起業家や経営者をまるごと支援。経済産業省後援 起業経営支援サイト「DREAM GATE」で11年連続相談数日本一。著書・監修書に『一日も早く起業したい人がやっておくべきこと・知っておくべきこと』(明日香出版社)など16冊、累計20万部超。